Antwort Co je skladová cena? Weitere Antworten – Jak se počítá FIFO

Při výpočtu přímých nákladů na prodané zboží (COGS) u metody FIFO vždy nejdříve počítáte s pořizovací cenou u dříve pořízených kusů konkrétního produktu (protože při skladové manipulaci vždy vychystáváte nejstarší kusy). A tuto jednotkovou pořizovací cenu vynásobíte počtem prodaných kusů.Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Metody oceňování zásob při vyskladnění

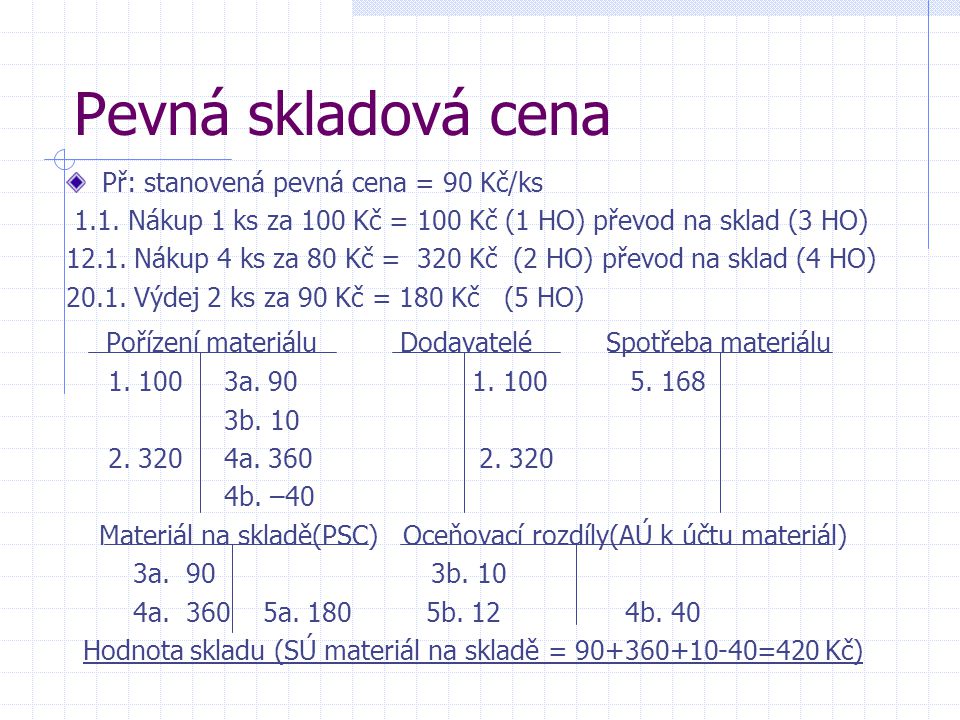

Úbytky zásob můžete podle ČÚS (Českých účetních standardů) ocenit 3 způsoby: předem stanovenou cenou účetní jednotkou (pevnou skladovou cenou), cenou zjištěnou váženým aritmetickým průměrem z ocenění při pořízení, metodou FIFO.

Co je princip FIFO : FIFO je zkratkou anglických slov First In First Out a označuje strategii, při které se zboží vyskladňuje vždy od toho nejstaršího (= nejdříve naskladněného).

Jak zaúčtovat zboží na skladě

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Co se počítá do pořizovací ceny : Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Co to je pořizovací cena

Pořizovací cena se používá pro oceňování určitého majetku, zejména majetku pořízeného nákupem. Rozumí se jí cena, za kterou byl majetek pořízen a náklady s jeho pořízením související (pořizovací cena je rovna součtu ceny pořízení a vedlejších pořizovacích nákladů).Metoda LIFO

LIFO je zkratkou anglických slov Last In First Out a přesným opakem FIFO – při této strategii se nejdříve vyskladňuje nejnovější zboží (= to, které bylo naskladněno jako poslední). Tato strategie je vhodná zejména pro rozměrné a těžké zboží nebo sypký materiál.To je také důvodem proč je zcela opačná metoda LIFO (Last In, First Out), neboli “poslední dovnitř, první ven”, v České Republice zakázána. Prostřednictvím této metody by si totiž účetní jednotka zvýšila náklady, došlo by ke snížení výsledku hospodaření a důsledkem toho i k nižší daňové povinnosti.

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Jak se uctuje Vyskladneni zboží : V duchu akruálního principu podvojného účetnictví se vyskladnění zásob materiálu a zboží účtuje ve prospěch příslušného účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a na vrub příslušného účtu, který odpovídá na otázku, jaký je důvod vyskladnění zásob.

Jak spočítat pořizovací cenu : Pořizovací cena se používá pro oceňování určitého majetku, zejména majetku pořízeného nákupem. Rozumí se jí cena, za kterou byl majetek pořízen a náklady s jeho pořízením související (pořizovací cena je rovna součtu ceny pořízení a vedlejších pořizovacích nákladů).

Co nepatří do pořizovacích nákladů

Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.

se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Primárně patří do zásob položka materiálu, která zahrnuje: suroviny, pomocné látky, provozovací látky, náhradní díly, obaly a obalové materiály.

Jaký je rozdíl mezi pořizovací cenou a cenou pořízení : Pořizovací cena

Jedná se o cenu, kterou se oceňuje majetek, jenž byl zakoupen a od jehož pořízení má účetní jednotka doklad. Pořizovací cena v sobě zahrnuje kromě samotné ceny majetku i dopravné, náklady na skladování, clo, montáž pojištění apod. Samotná cena za majetek se označuje jako cena pořízení.