Antwort Co je to metoda FIFO? Weitere Antworten – Jak funguje metoda FIFO

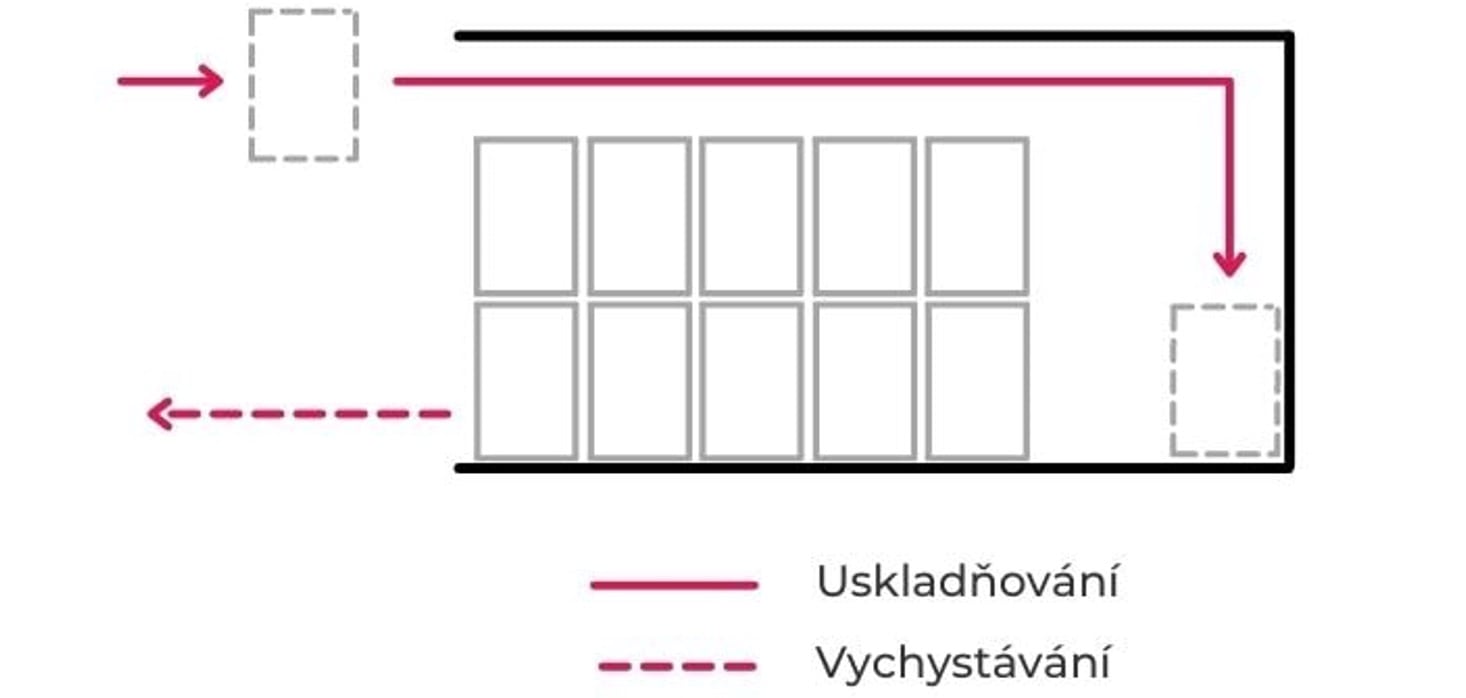

Metoda FIFO. Označení metody FIFO je zkratkou z anglického First In, First Out (volně přeloženo jako: první do skladu, první ze skladu). Při této metodě nejdříve vydáváte nejstarší zásoby a až nakonec ty nejnovější. Při výpočtu metody FIFO se obejdete bez vzorečku.Při výpočtu přímých nákladů na prodané zboží (COGS) u metody FIFO vždy nejdříve počítáte s pořizovací cenou u dříve pořízených kusů konkrétního produktu (protože při skladové manipulaci vždy vychystáváte nejstarší kusy). A tuto jednotkovou pořizovací cenu vynásobíte počtem prodaných kusů.FIFO je zkratkou anglických slov First In First Out a označuje strategii, při které se zboží vyskladňuje vždy od toho nejstaršího (= nejdříve naskladněného).

Jak se počítá Výdejka : Při výdeji nejprve vydáváme nejstarší zásoby (oceněné nejstaršími cenami) a postupně přecházíme k novějším zásobám. Aplikované na výše uvedený vzorový příklad bychom spočetli hodnotu výdejky z 30.1.2015 následovně: 200*18 + 80*16 = 4880 Kč.

Jak evidovat zásoby

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

Proč je LIFO zakázané

To je také důvodem proč je zcela opačná metoda LIFO (Last In, First Out), neboli “poslední dovnitř, první ven”, v České Republice zakázána. Prostřednictvím této metody by si totiž účetní jednotka zvýšila náklady, došlo by ke snížení výsledku hospodaření a důsledkem toho i k nižší daňové povinnosti.Výdej materiálu ze skladu do výroby se účtuje podle výdejky jako snížení zásob materiálu na účtu Materiál na skladě (na straně Dal) a souvztažně jako náklad na účtu Spotřeba mate- riálu. Pan Leoš, podnikající fyzická osoba, plátce DPH, se zabývá výrobou knih.Výdejka se vystavuje vždy, když dochází k fyzickému přesunu zboží nebo materiálu ze skladu. Tento dokument se používá při výdeji zboží pro výrobní procesy, při expedici zboží zákazníkovi nebo při interním přesunu materiálu. Výdejka tedy zajistí přesný a transparentní záznam o tom, co, kdy a komu bylo ze skladu vydané.

Při účtování pořízení zásob materiálu a zboží účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.

Co vše patří do zásob : do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Jak se účtuje Výdejka zboží : Účtování prodej zboží

Na základě výdejky ze skladu zboží bude účtováno vyskladnění z důvodu prodeje ve prospěch příslušného účtu zásob zboží v účtové skupině 13 – Zboží a souvztažně na vrub konkrétního výsledkového účtu nákladů účtové skupiny 50 – Spotřebované nákupy.

Kdy účtovat na 504

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).Příjemka je klasifikována jako účetní doklad a na jejím základě se proto provádí účtování příjmu materiálu či zboží na sklad. Samotné účtování lze provádět dvěma způsoby. Evidence materiálu na účtech skupiny 11, kdy účetní jednotka vytvoří příjemku a pracuje s kalkulačním účtem 111.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.