Antwort Co je to řízení zásob? Weitere Antworten – Co je to rizeni zasob

Zahrnuje dohled nad celým životním cyklem zásob, od nákupu přes skladování až po prodej a doplňování. Podstatou řízení zásob je dosažení rovnováhy mezi uspokojením poptávky zákazníků a minimalizací nákladů spojených s nadbytečnými nebo nedostatečnými zásobami.Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)Časová norma zásob je hodnota, která udává, na kolik dní firmě průměrně stačí zásoba materiálu (zboží).

Proč je nutné držet zásoby : Dobrý přehled o zásobách podstatně zjednodušuje řízení nákupu, výroby, přijímání zakázek, ale samozřejmě má vliv i na řízení financí podniku. Rovnovážná struktura a výše zásob ovlivňuje hospodářský výsledek a ekonomickou stabilitu společnosti.

Jaké jsou metody řízení zásob

při plánování spotřeby se často používá ABC – analýza, jsou známy metody Zero Inventory (Nulové zásoby), SIC (Statistické řízení zásob), MRP (Plánování výrobních zdrojů a Plánování potřeby materiálu), TOC (Theory of Constraints – Teorie úzkých míst), filosofie JIT (Just-in time – Právě včas) apod.

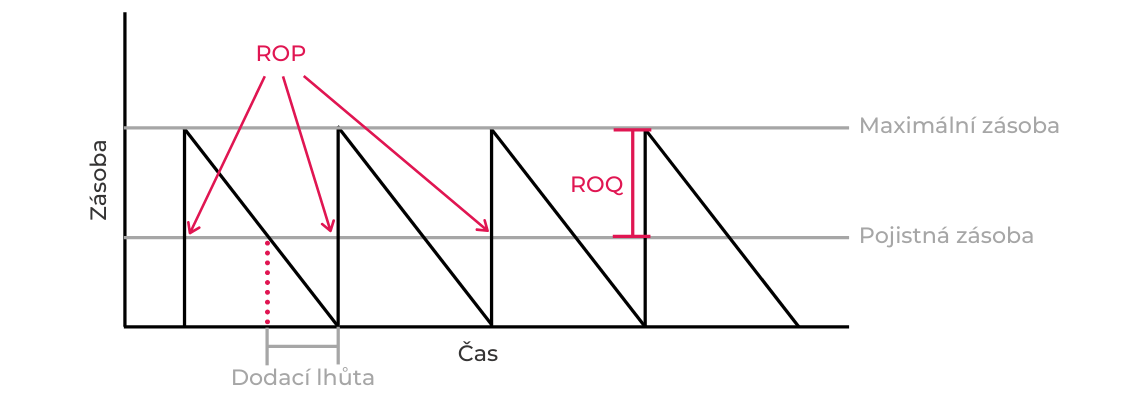

Co to je minimální zásoba : Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Co je obrátkovost zásob

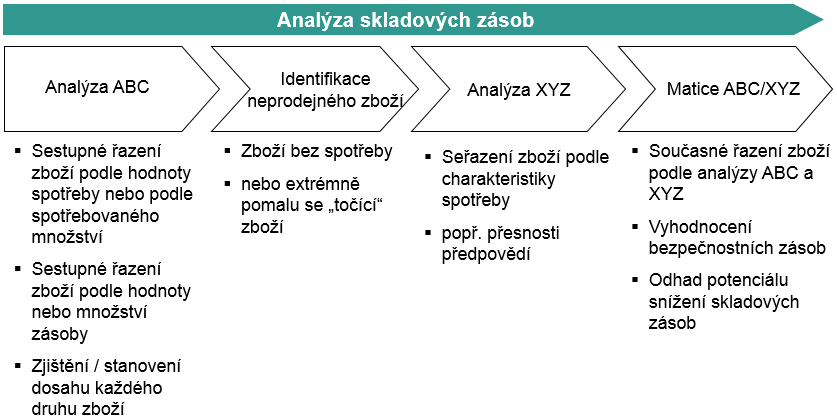

Obrátka zásob ukazuje, kolikrát je, v daném časovém období, konkrétní produkt prodán a znovu naskladněn. Čím nižší obrátka zásob je, tím vyšší jsou náklady na pořízení zboží a skladování.Jednoduchá logistická metoda ABC slouží k řízení zásob a nákupu nového zboží. Zásoby se dělí do tří skupin A,B a C podle spotřeby (prodeje). Možná jste již slyšeli o pojmu Paretovo pravidlo. To tvrdí, že 80 % obratu firmy tvoří 20 % zákazníků.Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Zásoby patří do oběžného majetku, tzn. jedná se o takové složky majetku, u nichž dochází k jednorázové spotřebě nebo se z příslušné činnosti získávají a přeměňují v jiné majetkové složky.

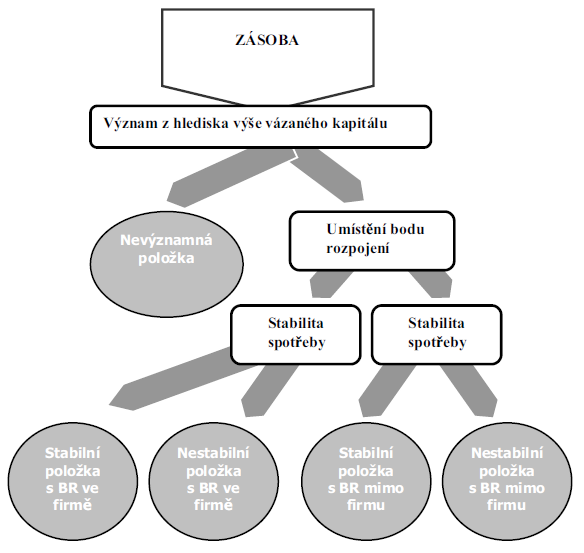

Jaké jsou druhy zásob : BĚŽNÁ ZÁSOBA – slouží ke každodenním dodávkám materiálu do výroby. POJISTNÁ ZÁSOBA – kryje zpoždění v dodávce materiálu nebo náhle zvýšenou spotřebu v důsledku výkyvu poptávky. TECHNICKÁ ZÁSOBA – vzniká v případě nutné úpravy materiálu před výrobou. PŘÍLEŽITOSTNÁ ZÁSOBA – vzniká pokud využijeme množstevní slevy.

Co je to obrat zásob : Hodnota obratu zásob je klíčový obchodní ukazatel, který ukazuje, jak často je průměrná zásoba položky zcela vyprodána z skladu a nahrazena během fiskálního roku.

Jak spočítat obrátku zásob

Obrat zásob vyjadřuje, kolikrát za rok se každá položka zásob prodá a znovu naskladní. Tento ukazatel má zásadní vliv na likviditu firmy. Vzorec pro výpočet obratu zásob: Obrat zásob = roční tržby / zásoby.

Just-in-time (JIT) je anglický, zpravidla v češtině nepřekládaný, termín pro přístup k výrobě, který umožňuje podniku vyrábět výrobky v určeném množství a určeném čase dle požadavků zákazníka. Někdy se v češtině užívá ekvivalentu „právě včas“.Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Jak účtovat zásoby : Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období.