Antwort Co jsou osobní náklady na zaměstnance? Weitere Antworten – Co patří mezi osobní náklady

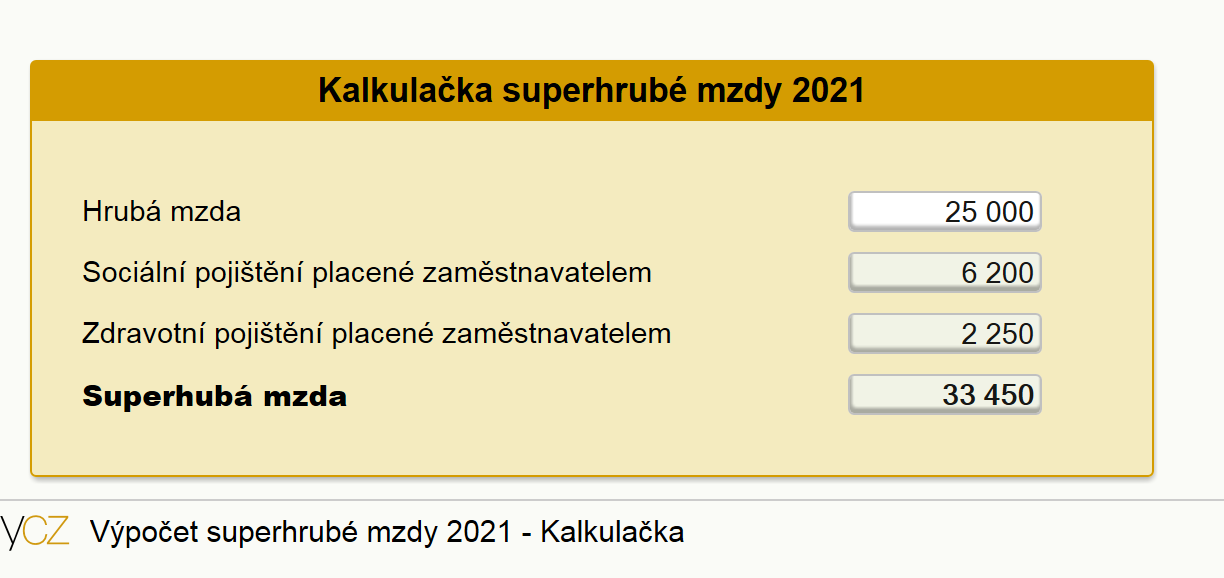

“ „Osobní náklady zahrnují mzdové náklady, zvýšené o další náklady, které za zaměstnance hradí zaměstnavatel, tj. povinné pojištění, část nákladů na sociální pojištění a část nákladů na všeobecné zdravotní pojištění.Ostatní osobní náklady – odměny za práce poskytované na základě jiného vztahu než pracovního, služebního a členského poměru k zaměstnavateli. Nejčastěji jsou to odměny za práce podle dohod o pracích konaných mimo pracovní poměr, odměny podle předpisů o autorském právu, odstupné aj.Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.

Co jsou osobní náklady na výplatní pásce : Z á s a d y v y k a z o v á n í Ostatní osobní náklady obsahují částky vyjádřené v Kč nesnížené o zákonné nebo se zaměstnancem dohodnuté srážky, tj. hrubé částky. Za sledované období se uvádějí částky v tomto období zúčtované k výplatě, i když jsou odměnou za práci provedenou v předcházejících obdobích, popř.

Co znamená Osobni náklady

Osobní náklady obsahují i naturální plnění, jsou-li součástí mezd. U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.

Co vše si mohu dát do nákladů : Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Osobní náklady – Personnel costs – zahrnují veškeré požitky zaměstnanců, osob na dohodu o provedení práce nebo dohodu o pracovní činnosti, včetně příjmů společníků a členů družstev ze závislé činnosti, odměny členům orgánů společností a náklady na zákonné i ostatní sociální pojištění.

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Co si zaměstnavatel nesmí dovolit

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění. Základem daně z příjmů je u zaměstnanců hrubá mzda. Sazba daně z příjmů fyzických osob ze závislé činnosti v roce 2024 zůstává 15 %.Nejpozději byste měli výplatní pásku obdržet do konce měsíce následujícího po měsíci, za který je mzda vyplácena. Výplatní páska není jen potvrzením o mzdě a odvodech, ale i důležitým dokumentem při výpočtu důchodu.

Mzdové náklady zaměstnavatele netvoří pouze hrubá mzda zaměstnance sjednaná zpravidla v pracovní smlouvě, ale i povinné pojistné placené zaměstnavatelem. V širším pohledu ještě navíc náklady za zaškolení, rozšíření kvalifikace nebo různá pojištění a benefity.

Jak se počítají osobní náklady : Osobní náklady obsahují i naturální plnění, jsou-li součástí mezd. U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.

Co se dá odečíst z dani : Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co vše si lze odečíst z dani

Máte nárok na různé daňové slevy, například základní slevu (30 0840 Kč), na invaliditu (2 500 Kč), a součet těchto slev je 33 340 Kč. I když je celková částka vašich slev vyšší než vaše vypočtená daňová povinnost, můžete využít slevy pouze do výše 20 000 Kč. Nemůžete tedy uplatnit všechny slevy a výsledná daň je nula.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Mezi daňově neuznatelné náklady patří například nesmluvní pokuty a penále, dary nebo náklady na reprezentaci. Avšak v souvislosti s novelou Zákona o daních z příjmů z roku 2021 došlo ohledně darů ke změnám.

Co nesmí zaměstnavatel : zaměstnavatel nesmí při výběru zaměstnanců vyžadovat informace týkající se národnosti, rasového nebo etnického původu, politických postojů, členství v odborových organizacích, náboženství, filozofického přesvědčení, sexuální orientace, není-li jejich vyžadování v souladu se zvláštním právním předpisem (§ 12 odst.