Antwort Co patří do odpisů? Weitere Antworten – Jaké jsou druhy odpisů

Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.Souhrn odpisů za jednotlivé roky (tedy celková hodnota opotřebení k danému období) se označuje jako oprávky. Rozdíl mezi vstupní cenou a oprávkami pak představuje zůstatkovou cenu majetku. Odpisy se dělí na dva typy: účetní a daňové. Ty se liší metodou výpočtu, ale i použitím a zákonnou úpravou.Roční odpisy se počítají podle vzorce:

- roční odpis = (vstupní cena / 100) * sazba.

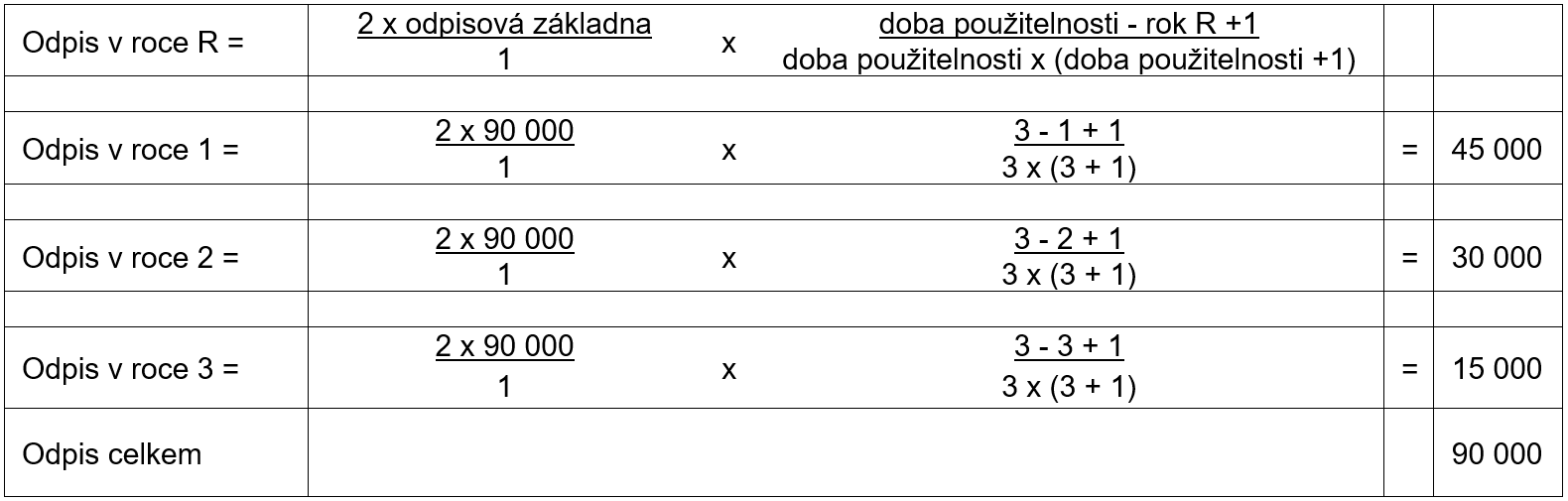

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Co je ve 3 odpisové skupině : skupina 3 10 let – prefabrikované prostorové buňky z betonu, trezory, dekorativní sochy kovové, turbíny, výtahy, lodě, železniční lokomotivy, tramvaje, vozy metra, skleníky apod.

Které odpisy jsou povinné

Účetní odpisy jsou ze zákona povinným úkonem (na rozdíl od daňových odpisů) pro každou účetní jednotku (tzn. pro každého, kdo vede podvojné účetnictví), která vlastní dlouhodobý majetek. Subjektů, které vedou pouze daňovou evidenci, se účetní odpisy netýkají.

Jak se dělají odpisy : Pro účetní odpisování majetku můžete volit mezi různými metodami zrychlených, rovnoměrných nebo výkonových odpisů. Daňové odpisy se řídí zákonem č. 582/1992 Sb., o daních z příjmů a tento povoluje daňově odepisovat buď rovnoměrně na základě stanovených úrokových sazeb nebo zrychleně prostřednictvím ročních koeficientů.

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.

Kdy se začíná odpisovat

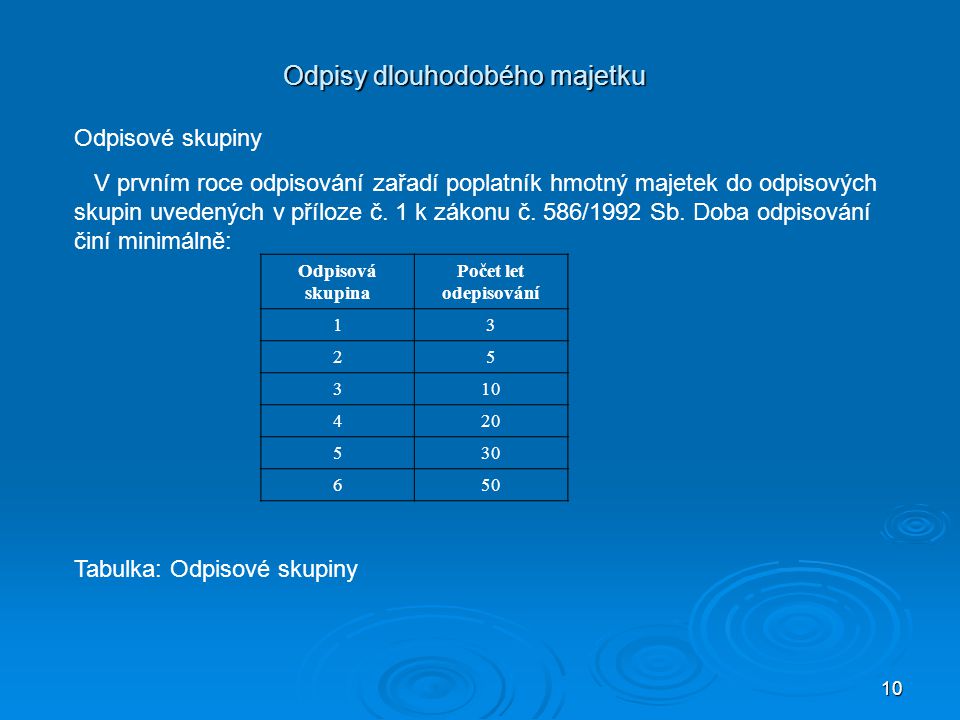

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.Odpis představuje opotřebení majetku za určité období v penězích. Jinými slovy je to určitá část pořizovací ceny majetku, kterou si v daném období můžete uplatnit jako daňově uznatelný náklad (resp. výdaj). Oprávky tvoří všechny odpisy za celou dobu používání dlouhodobého majetku.Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

Odpis tedy představuje peněžní vyjádření opotřebení dlouhodobého majetku za určitou dobu jeho používání. Do účetnictví se tak dostávají odpisy ve formě nákladů, které snižují postupně účetní zisk v jednotlivých letech, a proto podnikatelé evidují snížení majetku postupně. Takovýto proces se nazývá odpisováním.