Antwort Co to je daňový odpis? Weitere Antworten – Jak spočítat daňový odpis

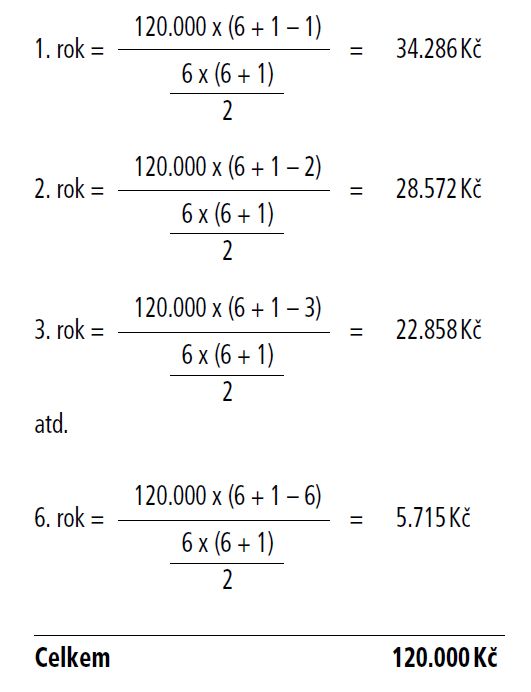

Roční odpisy se počítají podle vzorce:

- roční odpis = (vstupní cena / 100) * sazba.

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.Účetní odpisy jsou ze zákona povinným úkonem (na rozdíl od daňových odpisů) pro každou účetní jednotku (tzn. pro každého, kdo vede podvojné účetnictví), která vlastní dlouhodobý majetek. Subjektů, které vedou pouze daňovou evidenci, se účetní odpisy netýkají.

Kdy se začíná odpisovat : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Co znamená daňový odpis

Co jsou daňové odpisy Daňové odpisy jsou nepovinnou formou odpisů a slouží ke snížení základu daně. Každý jednotlivý odpis představuje část vstupní ceny, kterou můžeme brát jako uznatelný náklad. I tady se jedná o vyjádření trvalého snížení hodnoty majetku, akorát z pohledu daní.

Jak vypočítat daň 21% : Příklad: Dostali jste částku 100 000 korun i s DPH 21 %. Matematicky tedy výši DPH spočítáte jako 100 000 – (100 000/1,21). DPH tak bude 17 355,37 korun.

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

O daňových odpisech se NEÚČTUJE. Daňové odpisy uplatňujeme v daňovém přiznání za příslušné zdaňovací období.

Jaký je rozdíl mezi odpisy a oprávkami

Souhrn odpisů za jednotlivé roky (tedy celková hodnota opotřebení k danému období) se označuje jako oprávky. Rozdíl mezi vstupní cenou a oprávkami pak představuje zůstatkovou cenu majetku. Odpisy se dělí na dva typy: účetní a daňové. Ty se liší metodou výpočtu, ale i použitím a zákonnou úpravou.Do daňového přiznání k dani z příjmů fyzických osob uvedete všechny příjmy s výjimkou příjmů, které jsou od daně osvobozené a příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně.Daňová evidence slouží zejména ke zjištění správné výše základu daně z příjmů. Daňová evidence obsahuje údaje o příjmech a výdajích zapisovaných během kalendářního roku do peněžního deníku, údaje o majetku a závazcích podnikatele, a tím slouží ke stanovení základu daně z příjmů fyzických osob.

Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

Jaká je výše daně z příjmů : Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Jak zjistit odpisy : U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Jaký je rozdíl mezi daňovou evidencí a účetnictvím

účetnictví Při vedení účetnictví se do výnosů a nákladů za daný kalendářní rok počítají veškeré vstupy či výstupy, které zvyšují, nebo naopak snižují ekonomický prospěch podnikání, zatímco do daňové evidence se jako příjmy či výdaje počítají pouze již provedené transakce.

Pokud majetek ještě není v okamžiku prodeje zcela daňově odepsán, uplatní poplatník jako daňový náklad poloviční daňový odpis (§ 26 odst. 7 písm. a) bod 1 Zákona o daních z příjmů, dále jen “ZDP”). Daňová zůstatková cena odpisovaného majetku představuje daňový náklad bez omezení výše (§ 24 odst.Daňová přiznání, kontrolní hlášení či vyúčtování daní nazývá daňový řád souhrnně daňovými tvrzeními. Daňová tvrzení se podávají pouze na předepsaných formulářích a poplatník či plátce je může podat pro příslušný finanční úřad buď v písemné formě (pokud nemá zřízenou datovou schránku), nebo elektronicky.

Co je třeba přiložit k daňovému přiznání : Potřebné doklady pro daňové přiznání: Veškeré příjmy: faktury Vámi vydané, pokladní doklady vydané – doklady k penězům, které jste dostali. Veškeré výdaje: faktury přijaté, účtenky (doklady k penězům, které jste zaplatili). Potvrzení z Úřadu práce, pokud jste byli v evidenci v průběhu roku.