Antwort Co ukazuje rozvaha? Weitere Antworten – Co nám říká rozvaha

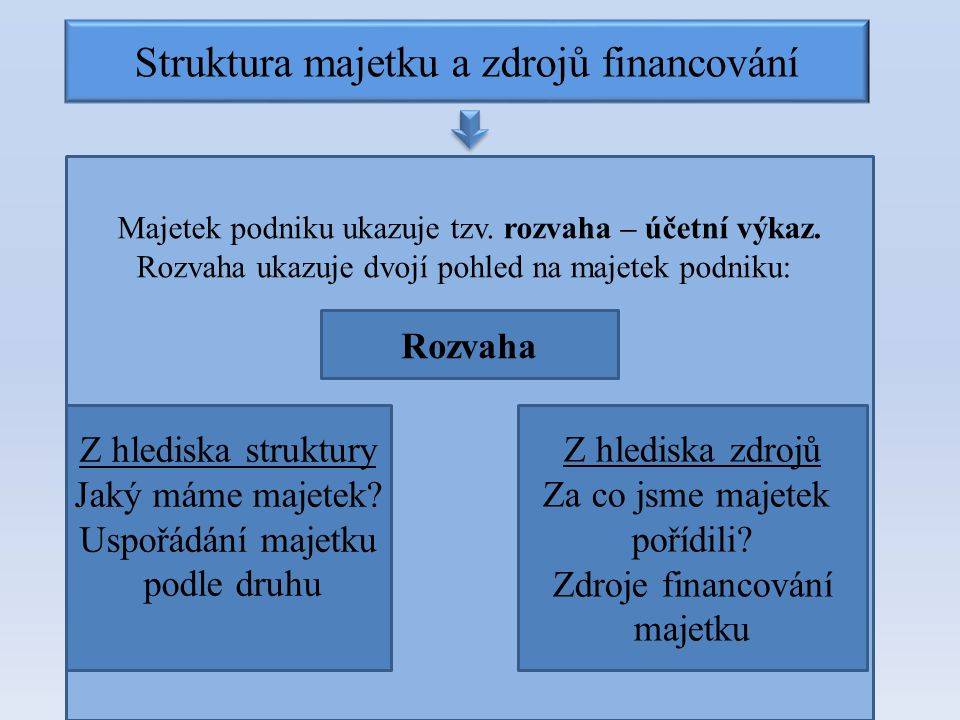

Rozvaha (zastarale bilance) je jedním ze základních výkazů účetní závěrky. Tento finanční výkaz podává přehled o majetku podniku (aktivech) a zdrojích jeho krytí (pasivech) v peněžním vyjádření k určitému datu (rozvahovému dni) a umožňuje tak posoudit finanční postavení podniku.Z rozvahy lze například vyčíst, jak vysoké pohledávky a závazky společnost má. Dále lze z rozvahy vyčíst celkovou zadluženost vůči různým finančním institucím. Rozvaha tak podává ucelený obraz o finanční pozici účetní jednotky.Rozvaha zobrazuje informace za účetní období (případně jeho část), tj. aktuálně sestavené výkazy k rozvahovému dni a za období minulé. Zatímco pasiva jsou vyjádřena jen za běžné a minulé období, aktiva jsou vykázaná prostřednictvím brutto hodnoty, korekcí a netto hodnoty.

Jak se vyplňuje rozvaha : Měla by obsahovat tyto položky – datum sestavení rozvahy, v jaké měně a v jakých jednotkách je sestavena, označení účetní jednotky, dodržení pořadí majetku (nejprve dlouhodobý, potom oběžný), správné pořadí zdrojů (vlastní kapitál, potom cizí) a celkový součet aktiv a pasiv. V rozvaze najdeme účty 0.

Co jsou to pasiva v rozvaze

Pasiva v účetnictví představují zdroje, kterými jsou kryta aktiva podniku. Jde o závazky vůči věřitelům (včetně závazků z obchodního styku), vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Co je rozvahový stav : Rozvahu můžeme definovat jako přehledné sestavení majetku podniku – aktiv a zdrojů jeho krytí – pasiv, k určitému dni. Tento den se nazývá rozvahový den. Aktiva i pasiva jsou v rozvaze uvedena v peněžním vyjádření. Výše aktiv nebo pasiv v peněžním vyjádření se nazývá rozvahový stav.

Nejjednodušeji se aktiva dělí na reálná a finanční. Reálnými aktivy jsou např. nemovitosti, pozemky, stroje, ale také patenty nebo obchodní značky. Finanční aktiva zahrnují peněžní prostředky, dluhopisy nebo akcie.

Rozvaha má dvě strany a to aktiva a pasiva. Pro účetnictví je charakteristický dvojí pohled na majetek: uspořádaný podle složení nebo druhu (aktiva, levá strana rozvahy), uspořádaný podle toho, z jakých zdrojů byl pořízen (pasiva, pravá strana rozvahy).

Jaký je rozdíl mezi rozvahou a Výsledovkou

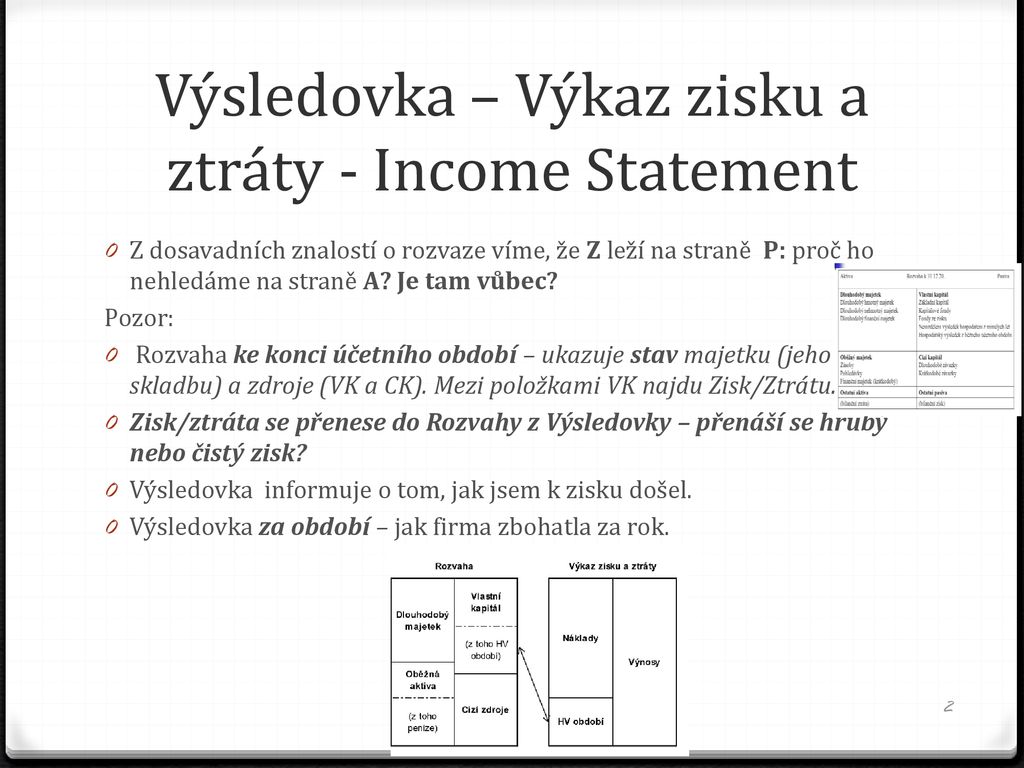

Výsledovka se liší od rozvahy. Zatímco rozvaha je statická a zachycuje aktiva a pasiva v daném okamžiku sestavování rozvahy, výkaz zisků a ztrát vyjadřuje finanční výkonnost za určitý časový interval. Výnosy a náklady jsou strukturovány na provozní, finanční a mimořádnou činnost.Rozvaha by měla obsahovat tyto náležitosti:

Označení účetní jednotky. Dodržení pořadí struktury majetku – nejprve dlouhodobý majetek, potom oběžný Dodržení pořadí zdrojů krytí majetku – nejprve vlastní kapitál, potom cizí Celkový součet aktiv a pasiv.Patří sem zdroje, které společnost nezískala prostřednictvím půjčky. Konkrétně jde např. o základní vklady majitelů (závisí na formě obchodní společnosti), dary, zisky dosažené v rámci činnosti firmy apod.

Podrozvahové účty

Již známe účty rozvahové – tj. účty aktiv a pasiv, a účty výsledkové – tj. účty nákladů a výnosů. Účetní jednotky používají ještě účty podrozvahové, které slouží ke sledování majetkové situace podniku.

Kam patří akcie v rozvaze : Nákup akcií za účelem obchodování, které bude mít účetní jednotka v držení do maximálně jednoho roku, účtujeme na účtu 251. Jedná se o majetek, který je charakteristický svojí vysokou likvidností. Nákup CP a související náklady se účtují na účet 259. Pak se převedou na účet 251, zařazení CP k obchodování.

Co jsou pasiva v rozvaze : Pasiva v účetnictví představují zdroje, kterými jsou kryta aktiva podniku. Jde o závazky vůči věřitelům (včetně závazků z obchodního styku), vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Kam patří oprávky v rozvaze

Souhrnem odpisů za jednotlivá léta životnosti rozumíme oprávky. Tyto korigují ocenění dlouhodobého nehmotného a hmotného majetku v rozvaze, kde jsou oprávky vykázány se záporným znaménkem u příslušného aktiva.

Ve zkráceném rozsahu mohou sestavit účetní závěrku účetní jednotky, které nejsou povinny mít účetní závěrku ověřenou auditorem (nestanoví-li zákon o účetnictví jinak).V případě kladného výsledku mluvíme o zisku účetní jednotky, záporný výsledek znamená ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta vlastní zdroje krytí naopak snižuje. Popis vazby – hospodářský výsledek propojuje rozvahu a výsledovku, proto se hodnoty v obou výkazech musí rovnat.

Co lze vyčíst z výsledovky : výsledovka ukazuje, jakého ekonomického výsledku za sledované období daný subjekt dosáhl – zda byl v zisku, nebo ve ztrátě. Výsledovka zachycuje výnosy a náklady a má předem danou strukturu.