Antwort Jak doložit životní pojištění daně? Weitere Antworten – Jak uplatnit životní pojištění do dani

Pojistné si odečítáte z daňového základu

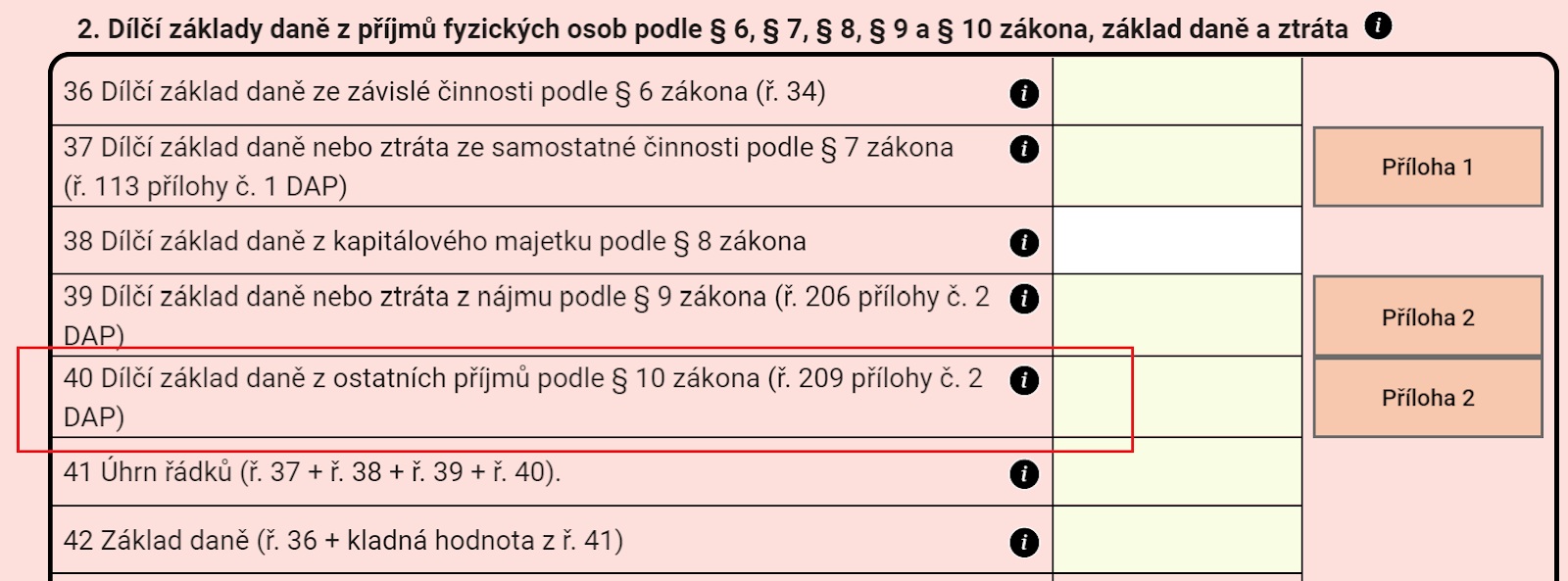

Životní pojištění patří mezi odečitatelné položky, podobně jako třeba úroky z hypotéky nebo penzijní spoření. Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč.Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.Daňové zvýhodnění u životního pojištění

Umožňuje každý rok odečíst od základu daně zaplacené pojistné, a to až do výše 24 000 Kč. To přináší roční úsporu v maximální výši 3 600 Kč.

Jak se dani odkupné : Odkupné u životního pojištění je zdanitelným příjmem a podle zákona o daních z příjmu tak nepatří mezi příjmy, které jsou osvobozené od daně. Odkupné tedy podléhá zdanění za každé situace, a to daní ve výši 15 %.

Které že životních pojištění není daňové uznatelné

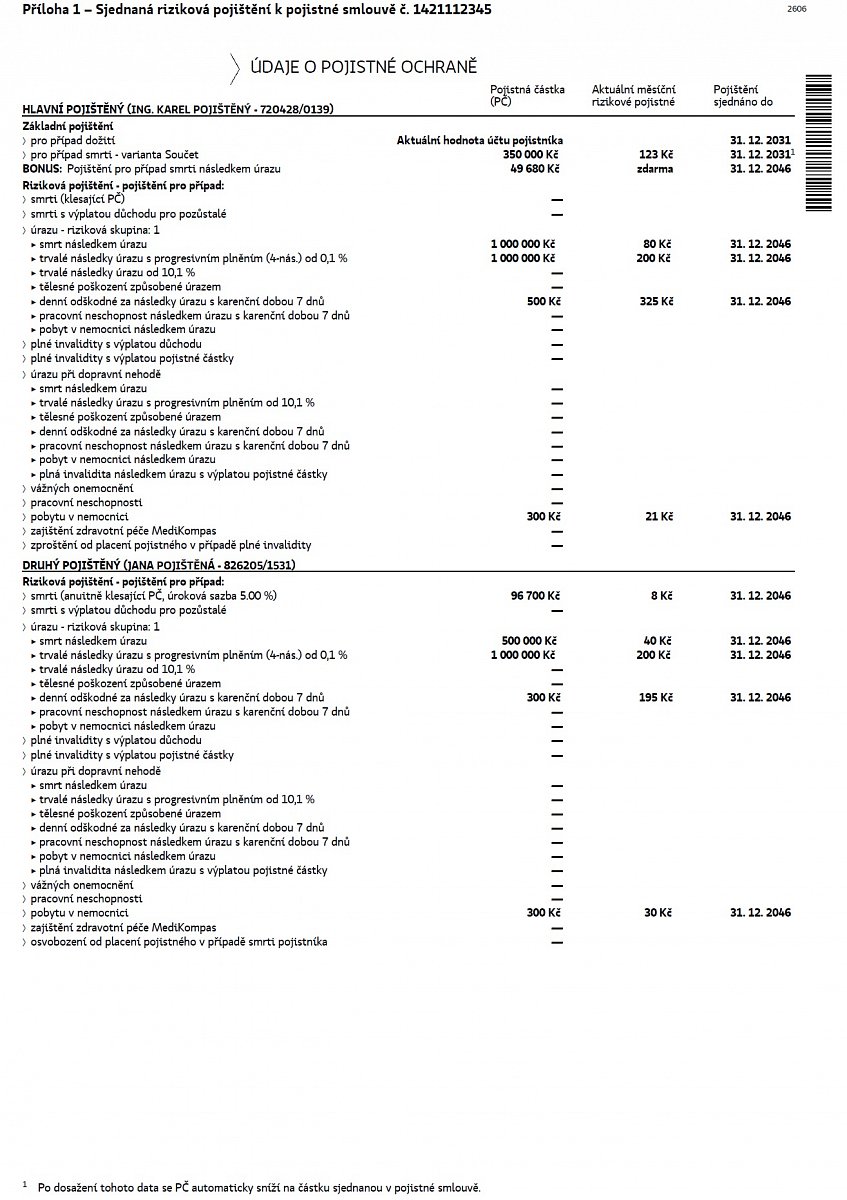

Z daní lze odečíst pojistné zaplacené na soukromé životní pojištění. Nepočítají se různá připojištění, která jsou sjednána navíc (např. úrazové pojištění či pojištění závažných onemocnění).

Kdy se zdaňuje životní pojištění : Výplata pojistného plnění je možná až po uplynutí 60 kalendářních měsíců (5 let) od uzavření smlouvy. Výplatu pojistného plnění získáte nejdříve v kalendářním roce, v jehož průběhu dosáhnete 60 let věku. Podmínky pojistné smlouvy neumožňují vybírat peníze z životního pojištění.

Abyste mohli využít slevu na dani ze zaplaceného pojistného na životní pojištění, je nutné splnit následující podmínky: Životní pojištění musí být sjednáno minimálně na 5 let. vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let.

Změny se týkají finančního trhu, hlavně penzijního a životního pojištění. Od 1. ledna 2024 si tak můžete od základu daně odečíst příspěvky ve výši 48 000 Kč, což je oproti přechozím letům dvojnásobek. Při daňové sazbě 15 % tak můžete ušetřit na daních až 7 200 Kč.

Co se stane s životním pojištění na praní když hlavní pojištěný zemře

Pojistné plnění v případě pojistných událostí těchto pojištěných pak vyplatíme jim (kromě případu jejich smrti, kdy pojistné plnění vyplatíme obmyšlenému). ▶ 5) Zemře-li pojistník, který zároveň nebyl hlavním pojištěným, pak na jeho místo automaticky vstupuje hlavní pojištěný a pojištění pokračuje dále.Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění.Abyste mohli využít slevu na dani ze zaplaceného pojistného na životní pojištění, je nutné splnit následující podmínky: Životní pojištění musí být sjednáno minimálně na 5 let. vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let.

Od základu daně je totiž možné si každý rok odečíst zaplacené pojistné na životní pojištění, a to až do výše do výše 24 000 Kč. Maximální roční úspora, které tak lze dosáhnout, činí 3600 Kč. Tato částka se rovná 15 % ze zaplaceného pojistného za kalendářní rok.

Co se stane když nebudu platit životní pojištění : V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění. Tím ovšem nedojde ke smazání závazku dlužníka.

Kdy se nemusí dodanit životní pojištění : Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti.

Kdy se vyplatí životní pojištění

Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny.

Abyste mohli tento odpočet uplatnit, musíte jako pojištěný pochopitelně splňovat určité parametry. Sepsali jsme pro vás výčet těch základních: Životní pojištění máte sjednané minimálně na 5 let. Pojištění jste uzavřeli sami sobě – jste tedy pojistník i pojištěná osoba.Kdy mohu vybrat životní pojištění Za předpokladu, že má člověk uzavřeno životní pojištění, odpočet daně může přinést nějakou tu finanční úsporu. Životní pojištění lze vybrat po uplynutí minimální doby 5 let a dosažení minimálně 60 let věku.

Co se stane kdyz jeden mesic Nezaplatim životní pojištění : V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění. Tím ovšem nedojde ke smazání závazku dlužníka.