Antwort Jak funguje metoda FIFO? Weitere Antworten – Jak funguje FIFO

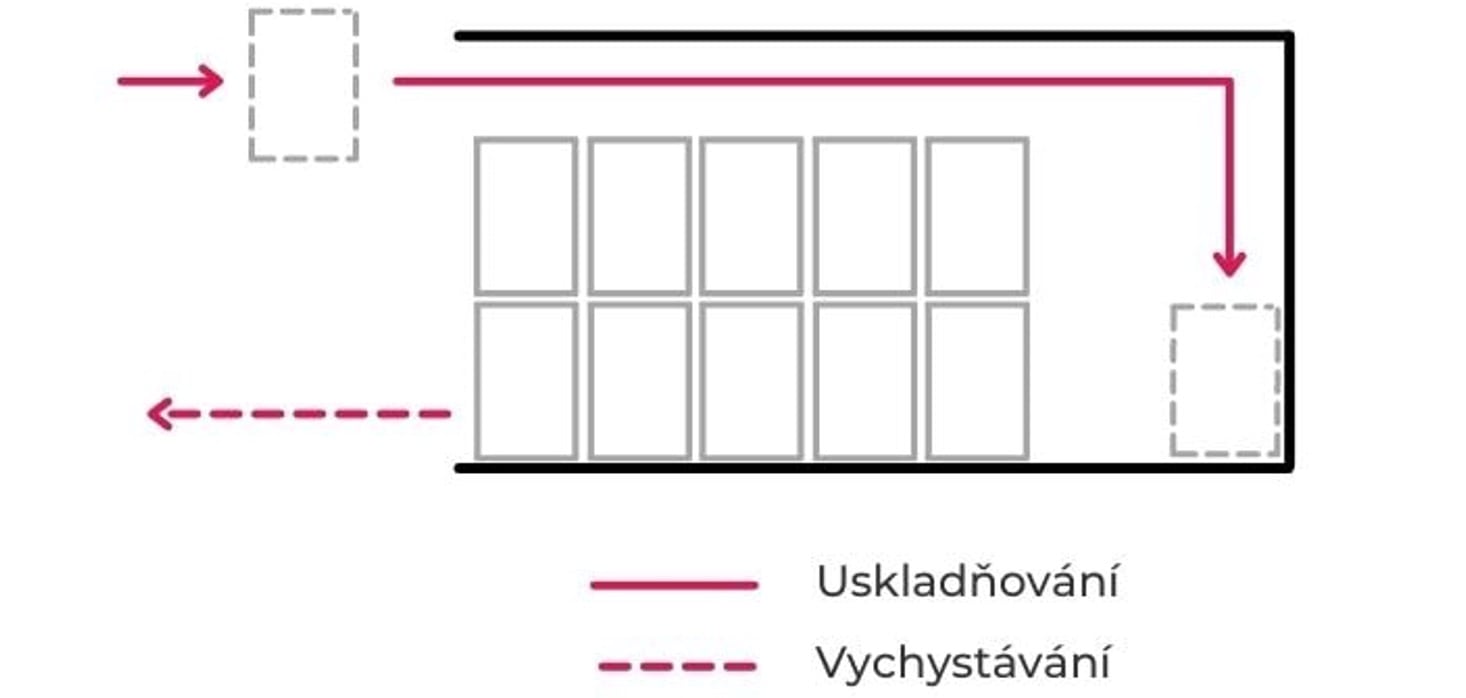

Zkratka FIFO pochází z anglického First In First Out. Jedná se o metodu řízení toku materiálu a zásob, při které se vždy vyskladňuje nejstarší, tj. nejdříve naskladněné kusy produktu. V praxi jsou nově naskladňované produkty v regálech umísťovány za dříve přijaté kusy.Pořizovací cena = cena pořízení + náklady související s pořízením.LIFO je zkratkou anglických slov Last In First Out a přesným opakem FIFO – při této strategii se nejdříve vyskladňuje nejnovější zboží (= to, které bylo naskladněno jako poslední). Tato strategie je vhodná zejména pro rozměrné a těžké zboží nebo sypký materiál.

Jak se ocenuji Nakoupene zasoby : Ocenění při pořízení nakupovaných zásob

Nakupované zásoby oceňujeme podle ZoÚ skutečnými pořizovacími cenami, tj. cenou pořízení + vedlejšími pořizovacími náklady. Pořizovací cena se používá pro oceňování majetku pořízeného nákupem. Můžeme ji rozdělit na cenu pořízení a náklady s pořízením související.

Jak účtovat zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Pořizovací cena

Jedná se o cenu, kterou se oceňuje majetek, jenž byl zakoupen a od jehož pořízení má účetní jednotka doklad. Pořizovací cena v sobě zahrnuje kromě samotné ceny majetku i dopravné, náklady na skladování, clo, montáž pojištění apod. Samotná cena za majetek se označuje jako cena pořízení.

Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Proč je LIFO zakázané

To je také důvodem proč je zcela opačná metoda LIFO (Last In, First Out), neboli “poslední dovnitř, první ven”, v České Republice zakázána. Prostřednictvím této metody by si totiž účetní jednotka zvýšila náklady, došlo by ke snížení výsledku hospodaření a důsledkem toho i k nižší daňové povinnosti.Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Jak se účtují stravenky : Stravenky jsou jedním z instrumentů, které se účtují v rámci tzv. cenin, v rámci účtové třídy 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, účtové skupiny 21 – Peněžní prostředky v pokladně. Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence.

Kdy účtovat na 504 : Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Jak zaúčtovat zásoby

Při účtování pořízení zásob materiálu a zboží účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.

Pořizovací cena zahrnuje fakturační cenu koupeného dlouhodobého majetku, náklady s pořízením související, případně podle platných cenových předpisů též spotřební daň a u neplátců DPH také DPH, popř.Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Jak se počítá FIFO : Oceňování metodou FIFO (First-in, First-out)

První vyskladňovaná zásoba se ocení v ocenění dodávky nejdříve naskladněné. To znamená, že je tato metoda založena na fikci, kdy se chronologicky každá další výdejka konkrétní zásoby ocení v ocenění příjemky historicky nejstarší.