Antwort Jak mít rozdělené finance? Weitere Antworten – Jak si spravne rozdelit finance

Výdaje rozdělte podle pravidla 70-20-10.

70 % příjmů by mělo hradit výdaje (nájem, nákupy, …), dalších 20 % spořte a posledních 10 % nechte na osobní spotřebu. Pokud vám nezbývá na úspory, redukujte výdaje nebo zvyšte příjmy (např. brigádou, pronájmem, investováním).50 % vašich příjmů by mělo odcházet na nezbytné výdaje, jako jsou nájem, hypotéka, poplatky za energie, jídlo a podobně. Dalších 20 % byste si měli dát stranou na vytváření finanční rezervy. Zbylých 30 % si pak vyhraďte na to, abyste si s nimi udělali radost.Čtyři zásady pro pohodové domácí finance

- Stanovujte si reálné cíle.

- Vytvářejte rezervu, která poslouží na pokrytí přechodného nedostatku peněz, mimořádných (neplánovaných) nutných výdajů nebo nečekaného výpadku příjmů.

- Plaťte průběžně zálohy, např.

- Řešte případné finanční problémy co nejdříve.

Jak na finance v manzelstvi : Čas na diskuzi o společných financích je pak u každé dvojice individuální. Obecně může být vhodnou chvílí řešení společného bydlení, založení rodiny nebo plnění snů jako například koupě auta nebo plánování drahé dovolené. Je důležité si uvědomit, že neexistuje žádný univerzální způsob, jak společně s penězi hospodařit.

Co je pravidlo 50 30 20

Jako první jsou na řadě nezbytné výdaje typu nájem či jídlo, kterým patří 50 % z měsíčního rozpočtu. Následují výdaje pro radost – například na lístky do kina a večeře v restauraci si vyhraďte dalších 30 %. Zbývajících 20 % z rozpočtu se týká spoření. Ať už na důchod, nebo na vaše vysněné dlouhodobé cíle.

Kolik procent z výplaty spořit : Z každého měsíčního příjmu byste měli být schopni odložit 25 procent. Z toho by 10 procent mělo směřovat do rezervy na stáří a 15 procent na všechno ostatní. Pro někoho může být odkládání čtvrtiny čistého příjmu nereálné. Pak se vraťte k bilanci a řekněte si, s jakou částkou alespoň začnete.

„10“ – 10 procent čisté mzdy, která Vám přijde na účet můžete utratit za co chcete, abyste si život užili. „20“ – 20 procent čisté mzdy je nutné spořit. Z toho půlku dlouhodobě (třeba na důchod) a půlku krátkodobě. Z krátkodobých úspor byste měli mít správně vytvořenou rezervu ve výši 3 až 6 měsíčních příjmů.

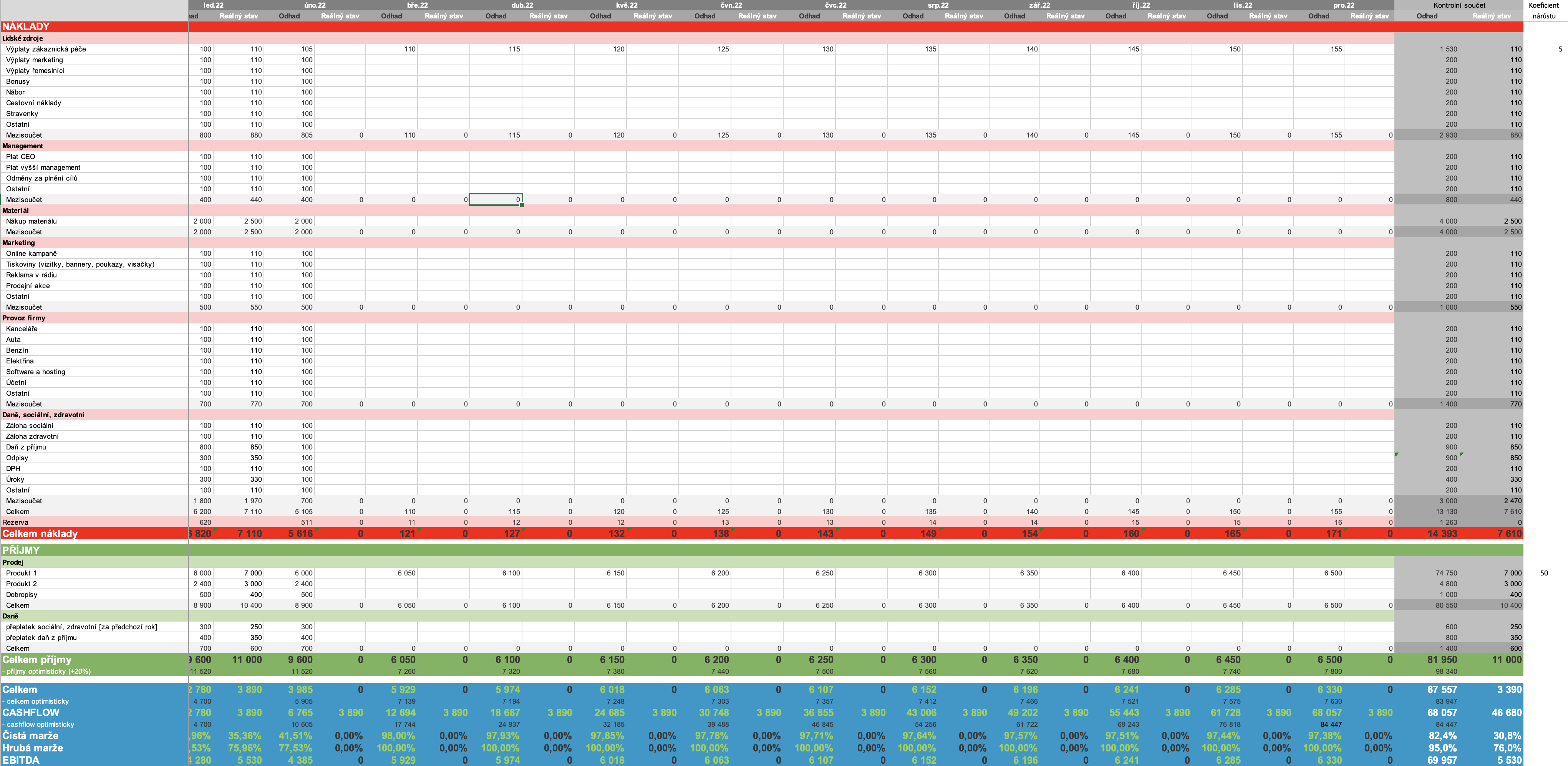

Svůj finanční přehled si můžete vytvořit na papíře, na počítači nebo prostřednictvím aplikace. S digitálním peněžním deníkem ve formě excelové tabulky jste obvykle flexibilnější a můžete těžit z výhod automatických výpočtů. Pravidelně zaznamenávejte své měsíční příjmy, fixní náklady a další výdaje.

Jak žít s minimem peněz

Podíváme se spolu na pár tipů, jak na to.

- Zhodnoťte situaci a své finanční chování Stačí si udělat starý dobrý seznam příjmů a výdajů.

- Vytvořte si budget.

- Snižte své životní a provozní náklady na minimum.

- Zrevidujte své závazky.

- Rozlučte se s kreditními kartami a kontokorenty.

Láska a peníze: 5 tipů, jak řešit finance ve vztahu

- Finanční rande aneb začněte mluvit o penězích.

- Stanovte si společné cíle a rozpočet.

- Dohodněte se, jak budete peníze spravovat.

- Svatba a děti změní pravidla hry. Nepodceňte přípravu.

- Vzdělávejte se a podporujte se.

Pokud se prosperující firmě zvyšuje zisk 30% tempem, už za 2,4 roku se její zisk zdvojnásobí. Jelikož jde o matematický koncept, toto pravidlo se dá použít nejen na návratnost investice, ale na cokoliv co roste exponenciálně. Je možné ho aplikovat např. i na inflaci nebo růst HDP.

Jinou rezervu bude potřebovat živnostník pracující sám na sebe a jinou zaměstnanec ve stabilní společnosti. Otec rodiny zase bude potřebovat víc než svobodný absolvent na začátku kariéry. Obecně se však dá říct, že ideálně byste měli mít k dispozici rezervu o velikosti 3- až 6násobku měsíčních výdajů.

Kolik bych měl měsíčně spořit : Ve věku 30 let byste měli mít ve svém důchodovém fondu ekvivalent jednoho ročního platu. Budete-li své peníze pravidelně investovat od 20 let života se zhodnocením 8 % ročně, pak vám bude stačit měsíčně odkládat stranou přibližně 1 700 Kč – cca 7 % měsíčního příjmu 25 000 Kč.

Jak si udělat pořádek ve financích : Podívejme se tedy, jak na to:

- Sledujte výdaje. Chcete-li mít v osobních financích pořádek, měli byste mít v první řadě přehled o tom, kolik a za co utrácíte.

- Vyjasněte si priority.

- Zautomatizujte, co se zautomatizovat dá

- Začněte šetřit a investovat.

- Rozpočet pravidelně kontrolujte.

Kolik ušetříte za měsíc

Odborníci se shodují, že mít finanční rezervu ve výši minimálně 3 až 6 měsíčních platů je dnes nezbytností. Pokud ale peníze nemají ztrácet na hodnotě, je potřeba je investovat – nikoliv je držet na běžném účtu nebo konzervativních produktech, které budou z úspor akorát ukrajovat.

Jednoduše, pokud je ti s někým dobře, zrcadlí ti tvé vlastní já, to které máš rád. A jestli tě někdo štve, nebo tě jeho jednání rozčiluje, nezrcadlí ti to kým jsi, ale nějaký tvůj postoj k sobě samému. Můžeš s tím pracovat, nebo tomu jednoduše přestat věnovat pozornost.Páté zlaté pravidlo zní: „Ve střehovém postavení měj nohy vždy od sebe, zhruba na šířku ramen.

Kolik mít Nasporeno ve 30 letech : Za zdravou míru vlastních naspořených prostředků se okolo 30. roku považuje alespoň ekvivalent ročního příjmu. Pokud například vyděláváte 400 000 korun ročně, měli byste mít na účtu přibližně 400 000 v záloze. V 35 letech je pak optimální mít naspořeno již dvojnásobek ročního příjmu, tj.