Antwort Jak odepsat drobný majetek? Weitere Antworten – Jak se odepisuje drobný majetek

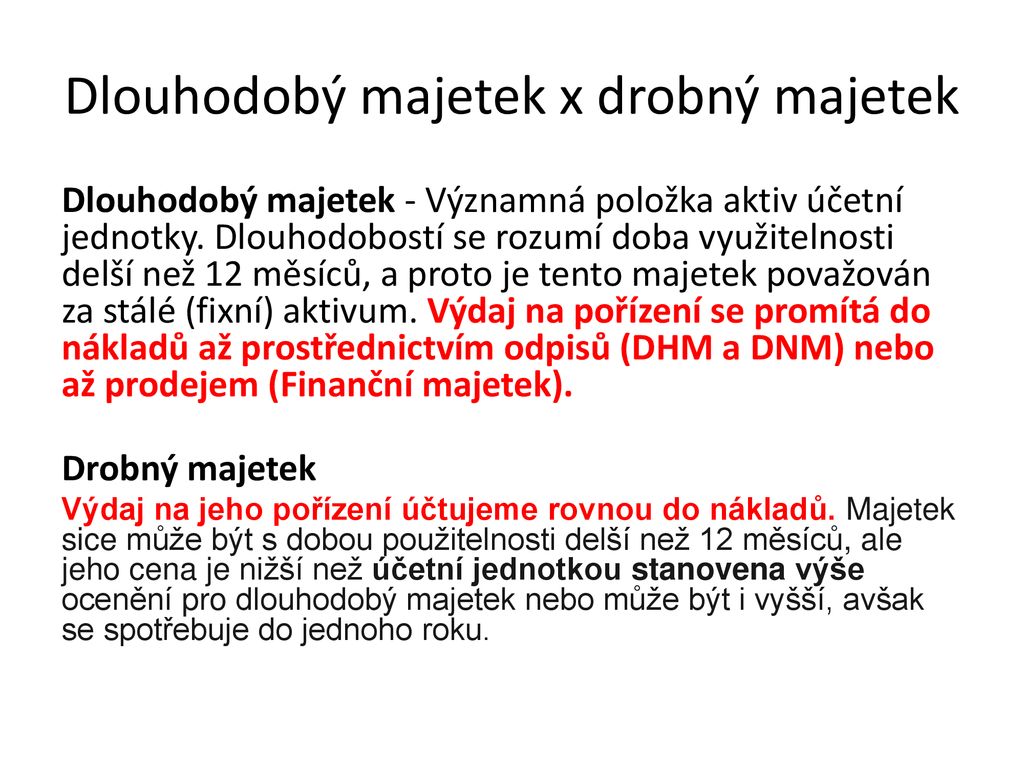

Pokud vlastníte drobný majetek, jde o daňově uznatelný výdaj v plné výši, takže jej uvedete v přiznání za uplynulý rok, kdy jste si ho pořídili. Stejně postupujete u nehmotného majetku, a to bez ohledu na jeho cenu.Pořízení drobného dlouhodobého majetku

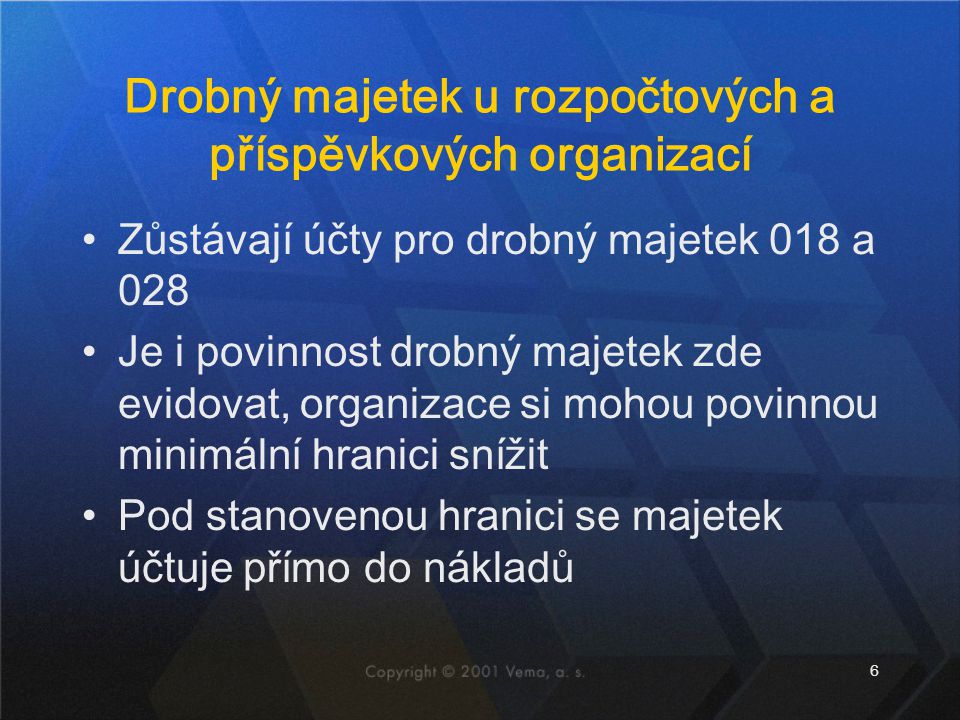

Zařazení drobného dlouhodobého majetku do užívání zaúčtuje účetní jednotka prostřednictvím účtů oprávek k drobnému dlouhodobému hmotnému majetku (ve 100 % hodnoty ocenění majetku), které zjednodušeně vyjadřují využívání majetku.Drobný majetek s dobou užívání delší než jeden rok lze podle zákona o účetnictví odepisovat alespoň dva roky. Karty drobného majetku ve Variu se spravují většinou v samostatné knize agendy Evidence majetku.

Co patří do drobného nehmotného majetku : Drobný nehmotný majetek

Do této kategorie spadá nehmotný majetek, který má dobu použitelnosti delší než rok, ale jeho pořizovací cena, respektive hodnota, je nižší než hodnota stanovená vnitřní směrnicí pro dlouhodobý nehmotný majetek.

Jak se odpisuje majetek

Existují dva způsoby daňového odepisování majetku:

- rovnoměrné (lineární) – každý rok se odepisuje. stejná částka,

- zrychlené – odpis je nejvyšší ve druhém. roce a následně se postupně snižuje.

Co je drobný hmotný investiční majetek : Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Vyřazení dlouhodobého majetku

Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082. Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny.

Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

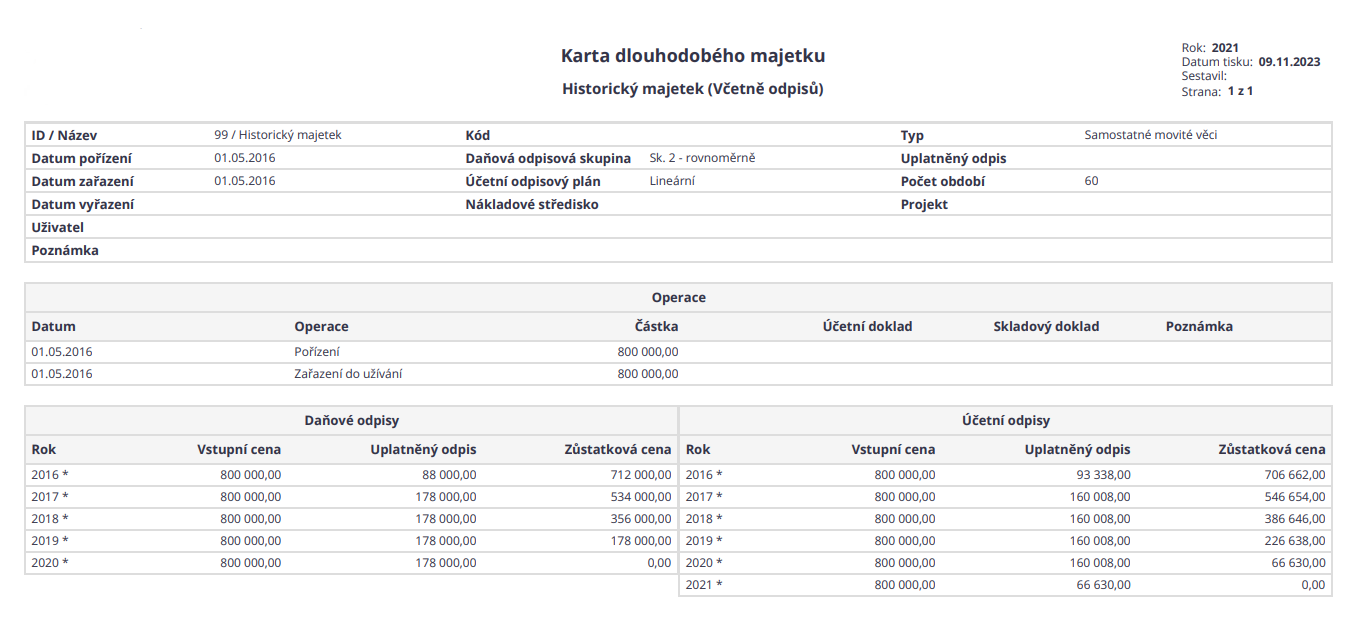

Jak dlouho se odepisuje majetek

Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Změny v odpisech majetku od roku 2021

2021 se zrušilo daňové odepisování nehmotného majetku (nehmotný majetek je nyní daňově uznatelný v plné výši), a naopak zařadil zpět mimořádné odpisy. Ty můžete uplatnit pouze u majetku, který jste pořídili od 1. ledna 2020 do 31. prosince 2023.

Roční odpisy se počítají podle vzorce:

- roční odpis = (vstupní cena / 100) * sazba.

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Co muzeme odepisovat : Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Kdy začít odepisovat hmotný majetek : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jak v pohodě vyřadit majetek

V agendě Majetek zvolíte povel Vyřazení… v nabídce Záznam/Operace. Podle způsobu odpisu POHODA zobrazí dialogové okno pro vyřazení majetku. Určíte datum, důvod vyřazení a výši posledního odpisu v tomto roce.

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Které odpisy jsou povinné : Účetní odpisy jsou ze zákona povinným úkonem (na rozdíl od daňových odpisů) pro každou účetní jednotku (tzn. pro každého, kdo vede podvojné účetnictví), která vlastní dlouhodobý majetek. Subjektů, které vedou pouze daňovou evidenci, se účetní odpisy netýkají.