Antwort Jak počítat odpis? Weitere Antworten – Jak udělat odpisy

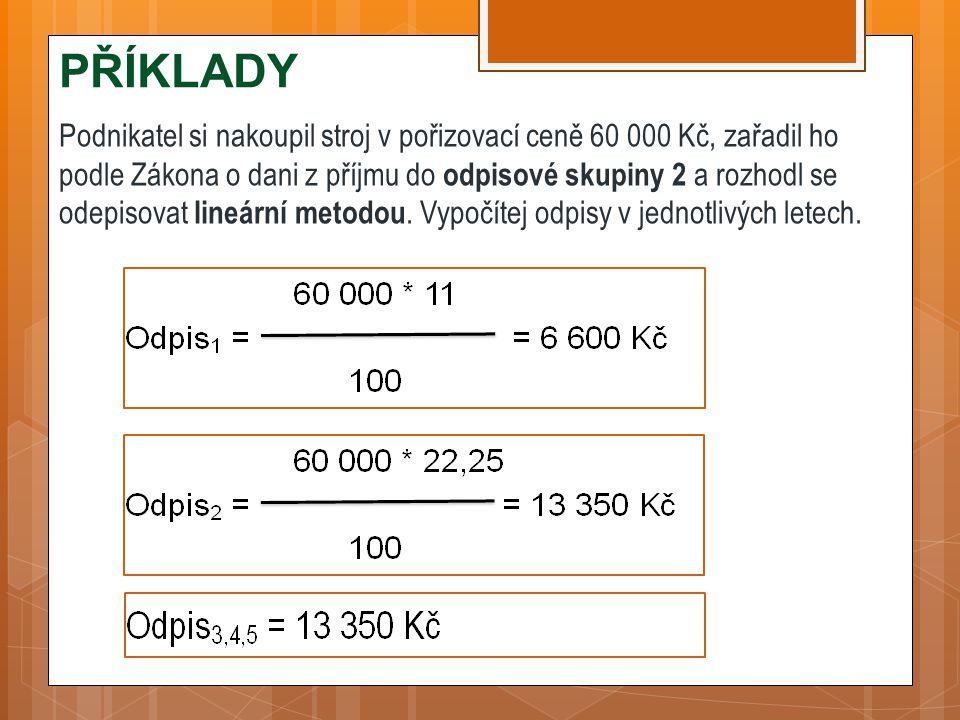

Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.Většina nemovitostí jsou v odpisové skupině č. 5, tedy první rok odepisování se může uplatnit 1,4% pořizovací ceny nemovitosti, další roky pak 3,4%. Odpisy není možné uplatňovat při podnájmu družstevních nemovitostí či obdobných forem vlastnictví (podíl v s.r.o., kondominium atp.).Mimořádné odpisy může uplatnit pouze první odpisovatel vozidla. Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.

Jak se pocita rovnomerne odpisování : Rovnoměrný odpis znamená, že každý rok odpíšete stejnou částku. Výjimkou je první rok, kdy je sazba nižší. Zákon u rovnoměrného odpisování stanovuje maximální výši odpisu. To znamená, že podle potřeby můžete odepsat i méně a zbytek přidáte k odpisům v následujících letech.

Jaké jsou odpisy

Rozlišujeme účetní a daňové odpisy. Účetní odpisy slouží k přehledu o skutečné výši hodnoty majetku a jeho opotřebení v důsledku užívání nebo zaostávání po technické stránce. Daňové odpisy slouží ke stanovení daně z příjmů.

Jak se účtuje odpis : Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

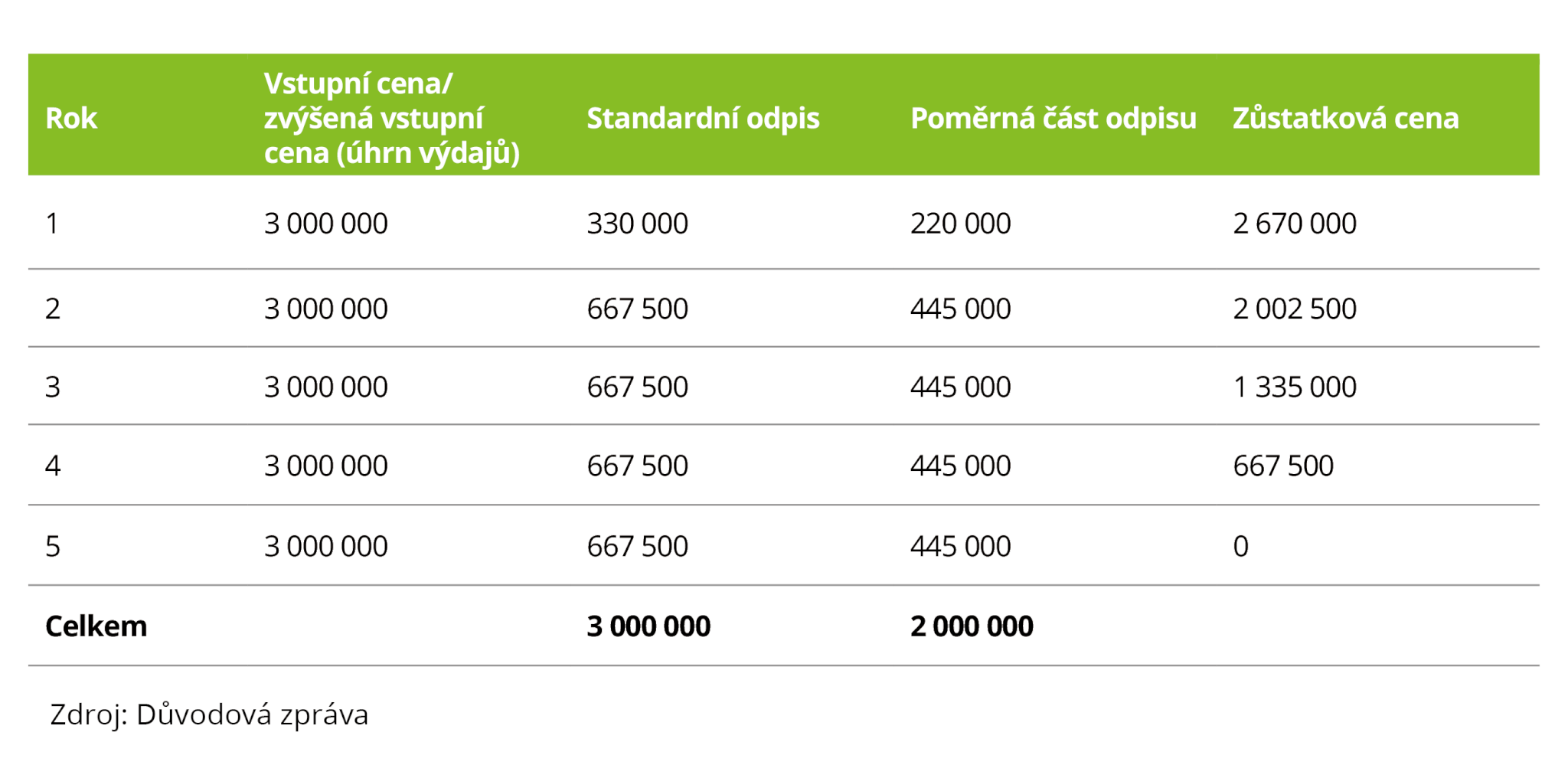

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Ve zkratce by se dalo říci, že odpisy jsou přenesená současná hodnota (kupní cena) do budoucích nákladů rozdělené na počet let dle odpisové skupiny, kam majetek spadá. Stanovení pořizovací ceny je základním krokem, který je třeba provést aby bylo možné začít odpisovat.

Co je to mimořádný odpis

„Mimořádné odpisy umožňují poplatníkovi promítnout pořizovací cenu automobilu do nákladů formou jeho odpisů v krátkém horizontu 24 měsíců namísto obvyklých pěti let a tím snížit daňový základ v krátké době po pořízení automobilu,“ říká Jana Dudková z poradenské firmy Rödl & Partner.Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Odpis tedy představuje peněžní vyjádření opotřebení dlouhodobého majetku za určitou dobu jeho používání. Do účetnictví se tak dostávají odpisy ve formě nákladů, které snižují postupně účetní zisk v jednotlivých letech, a proto podnikatelé evidují snížení majetku postupně. Takovýto proces se nazývá odpisováním.

Co to je odpis : Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Jak dlouho se odepisuje Auto 2024 : Odepisuje se bez přerušení po dobu 24 měsíců. V prvních dvanácti měsících dojde k uplatnění odpisů ve výši 60 % vstupní ceny. Zbývajících 40 % vstupní ceny majetku se odepíše v následujících dvanácti měsících, které navazují na první polovinu.

Jak se počítá zrychlený odpis

K výpočtu musíme znát vstupní cenu, v dalších letech zůstatkovou cenu (vstupní cena mínus provedené odpisy) a koeficienty z daňová tabulky, které vybereme podle zařazení konkrétního odepisovaného dlouhodobého majetku do jedné z odpisových skupin. VŠE NA JEDNOM MÍSTĚ.

Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Kdy se začíná odpisovat : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.