Antwort Jak se dělí zasoby? Weitere Antworten – Jak se dělí zásoby

Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.BĚŽNÁ ZÁSOBA – slouží ke každodenním dodávkám materiálu do výroby. POJISTNÁ ZÁSOBA – kryje zpoždění v dodávce materiálu nebo náhle zvýšenou spotřebu v důsledku výkyvu poptávky. TECHNICKÁ ZÁSOBA – vzniká v případě nutné úpravy materiálu před výrobou. PŘÍLEŽITOSTNÁ ZÁSOBA – vzniká pokud využijeme množstevní slevy.Oceňování zásob při pořízení

Skladové zásoby při pořízení (nákupu) můžete ocenit 3 způsoby: pořizovací cenou, vlastními náklady (u zásob vlastní výroby) nebo reprodukční pořizovací cenou (stanovenou odborným znalcem nejčastěji při bezúplatném pořízení zásob nebo při vkladu zásob společníky do firmy).

Jak se pocita konecna zásoba : Nákup nových zásob se vypočítá tak, že k plánované spotřebě se připočítá normovaná konečná zásoba a odečte se zásoba počáteční. Plánovaná spotřeba zásob se vypočítá na základě stanovení plánovaného objemu výroby a spotřeby materiálu na jeden výrobek. Konečná zásoba se stanoví jako zásoba normovaná.

Jak evidovat zásoby

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Jak se oceňuji zásoby : Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.

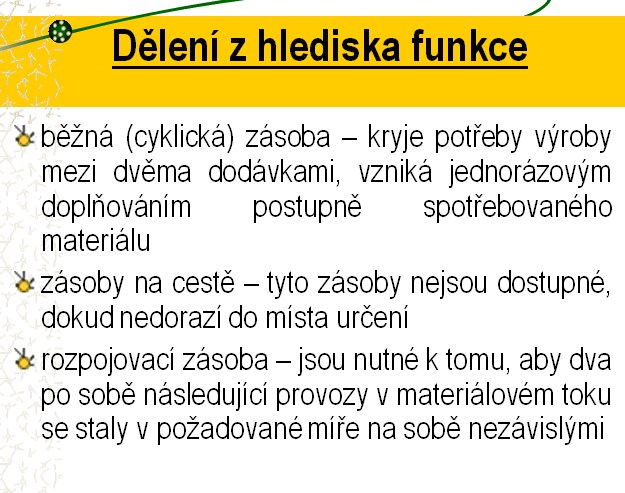

Běžná zásoba

Běžnou zásobou se rozumí část zásob, která kryje období mezi dvěma dodávkami. V dodacím cyklu tedy kolísá její stav mezi minimální zásobou, což je stav těsně před dodávkou a maximální zásobou – stav těsně po dodávce. Běžná zásoba slouží k pokrytí poptávky.

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Jak se ocenuji zasoby vlastni výroby

Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.Při výpočtu přímých nákladů na prodané zboží (COGS) u metody FIFO vždy nejdříve počítáte s pořizovací cenou u dříve pořízených kusů konkrétního produktu (protože při skladové manipulaci vždy vychystáváte nejstarší kusy). A tuto jednotkovou pořizovací cenu vynásobíte počtem prodaných kusů.Průměrnou zásobu je možno stanovit jako součin průměrné denní spotřeby zásob a časové normy zásob.

Průměrná fyzická zásoba, kterou označíme symbolem Zc, je definována jako aritmetický průměr velikosti okamžité fyzické zásoby určité skladové položky v jednotlivých kalendářních dnech zvoleného (delšího) období. Je to tedy součet velikostí zásoby ve všech uvažovaných dnech, dělený počtem dnů v období.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Jak se evidují zásoby : Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Jak se účtují zásoby

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

Maximální zásoba – množství materiálu, které by zásoba neměla přesáhnout. Má být dostatečně veliká, aby zabezpečila výrobu po dobu mezi dvěma dodávkami, neblokovala příliš mnoho skladovacích prostor a zároveň obsahovala pojistnou zásobu.Technologické zásoby – jsou vytvářeny z titulu potřeby dodržení technologického postupu výroby daného produktu; mají povahu zásoby rozpracované výroby, jako samostatná skupina se vyčleňují pro svoji specifičnost (např. vysoušení dřeva, zrání sýrů či piva apod.)

Co se počítá do zásob : Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.