Antwort Jak se dělí zisk? Weitere Antworten – Jak se dani rozdělení zisku

Podíl společníka na zisku sro podléhá (až na výjimky) 15% srážkové dani z příjmů, kterou sráží a odvádí finančnímu úřadu sro vyplácející podíl na zisku. Stejnému zdanění podléhá také vyplacená záloha na podíly na zisku. Vlastnímu rozhodování o rozdělení zisku je věnován článek Rozdělování zisku sro v roce 2022.Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

Jak se dělí zisk mezi společníky : Protože společenská smlouva v.o.s. nestanoví jinak, dělí se účetní zisk mezi společníky rovným dílem (tj. každému společníkovi připadne 1/2 zisku).

Jak se rozdělují daně

V České republice se setkáváme se dvěma druhy daní – přímými a nepřímými. U těchto daní lze přesně specifikovat osobu (daňový subjekt), která bude daň platit. Plátce těchto daní je zároveň poplatníkem. Daň se obvykle odvádí z jeho příjmů nebo majetku.

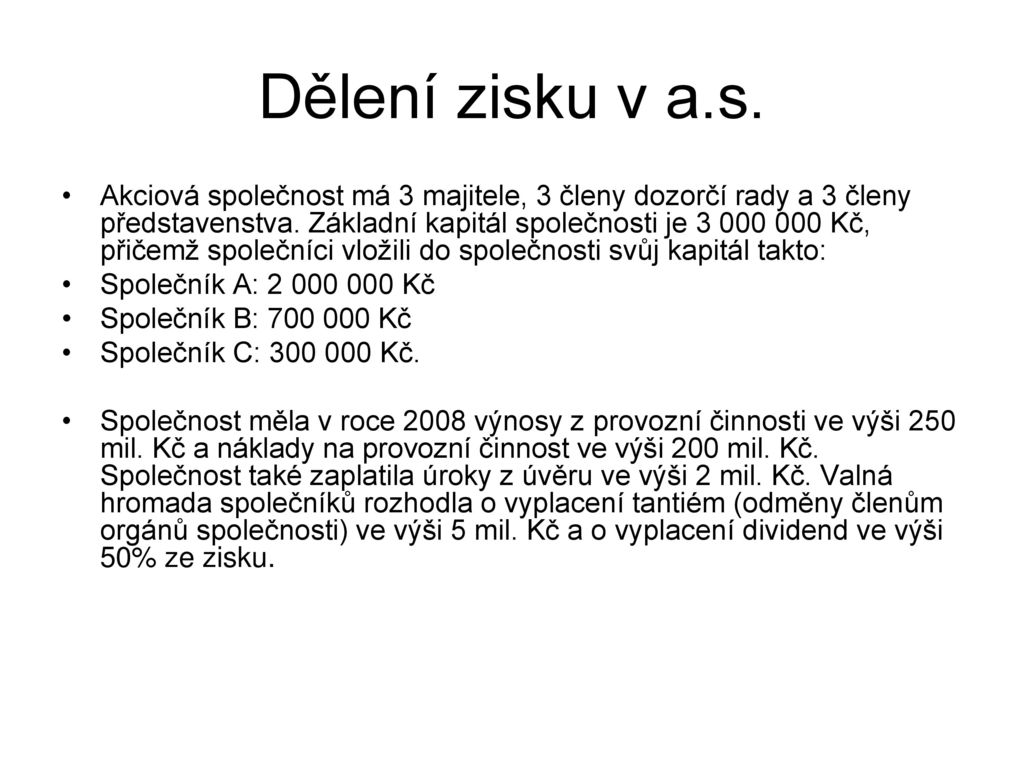

Kdy lze rozdělit zisk : Rozdělení zisku ve společnosti s ručením omezeným je podmíněno schválením řádné účetní závěrky. Rozdělit lze nejen zisk za uplynulé účetní období, ale (jsou-li splněny určité podmínky) např. i nerozdělený zisk minulých let. Na základě schválené účetní závěrky za rok 2022 bylo možné rozhodnout o rozdělení zisku (vč.

Společně s návrhem na rozdělení zisku ji jednatel společnosti předloží valné hromadě ke schválení (v případě jednočlenné společnosti schvaluje účetní závěrku jediný společník, který přijímá rozhodnutí v působnosti valné hromady).

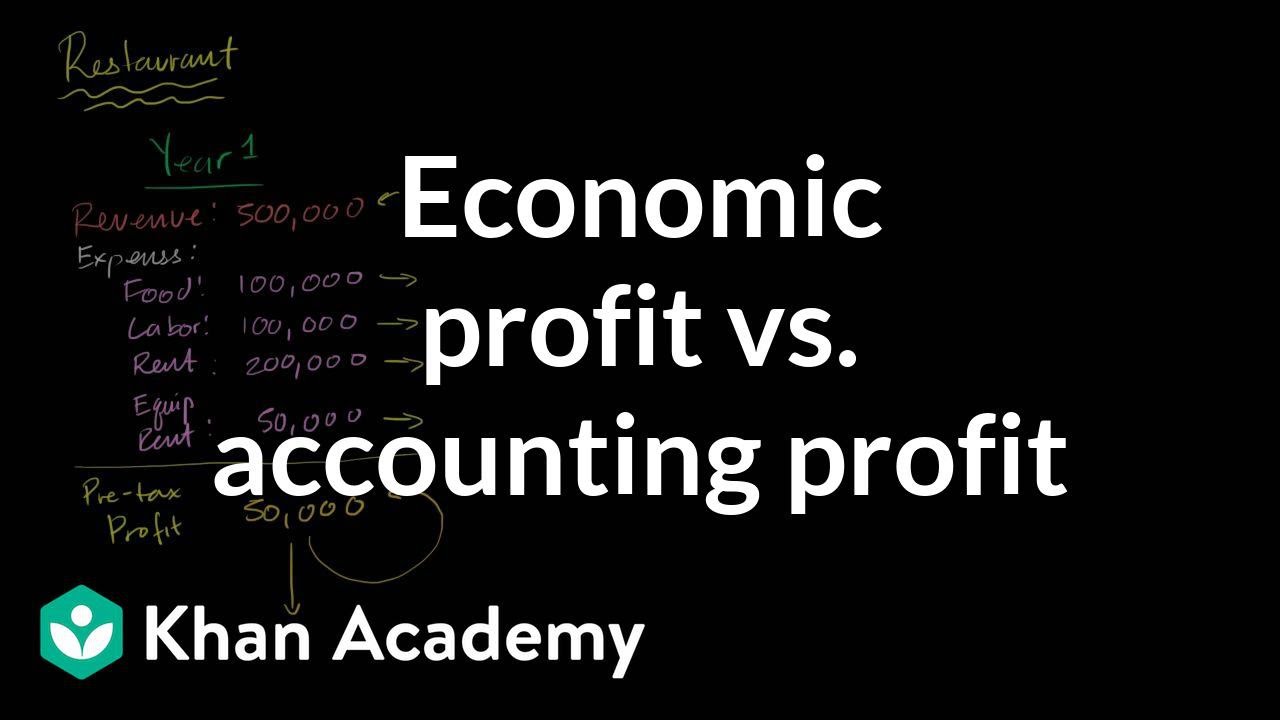

V účetnictví se za zisk považuje kladný výsledek hospodaření, záporný výsledek hospodaření je ztráta. Zjednodušeně lze říci, že tomu odpovídá rozdíl mezi náklady a výnosy. Je to rozdíl mezi celkovým příjmem TR a celkovými explicitními náklady TexC („tržby – náklady“).

Jak se dělí zisk ve verejne obchodní společnosti

Neurčí-li společenská smlouva jiné dělení, dělí se zisk a ztráta mezi společnost a komplementáře na polovinu. Komplementáři si část zisku a ztráty rozdělí rovným dílem. Část zisku, která připadla společnosti, se po zdanění rozdělí mezi komanditisty v poměru jejich podílů.Nestanoví-li společenská smlouva jinak, dělí se zisk a ztráta mezi společnost a komplementáře na polovinu, komplementáři si zisk rozdělí rovným dílem, přičemž společník má právo na podíl na zisku ve výši 25 % částky, v níž splnil svou vkladovou povinnost.Snížená sazba DPH 12% od 2024

Do snížené 12% sazby patří od roku 2024: ubytovací služby. stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka)

Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun. Stejný postih vás čeká, pokud nezaplatíte včas. Z nedávné novely daňového řádu nicméně vyplývá, že Finanční správa ČR vymáhá jen pokuty vyšší než 1000 korun.

Kdo rozhoduje o vyplácení podílu na zisku : O rozdělení zisku (stejně jako o schválení účetní závěrky) rozhoduje valná hromada, v případě společnosti s jediným společníkem nahrazuje působnost valné hromady její jediný společník.

Jak se účtují přijaté dividendy : přijaté podíly na zisku (u a.s. dividendy). Podle toho, zda máme akcie k obchodování (krátkodobý majetek) nebo akcie v dlouhodobém majetku, zaúčtujeme dividendy na účet 665 nebo 666. Tento účet se používá např. tehdy, pokud zaměstnanci předepíšeme k úhradě pokladní schodek.

Kdy lze vyplatit dividendu

Pokud je řádná účetní závěrka schválena, tak na jejím základě je možné rozdělit zisk (vyplatit dividendu) nejpozději do konce účetního období následujícího po rozvahovém dni, respektive následujícího po účetním období, za které byla schválená účetní závěrka sestavena.

Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.Například 100% marže znamená, že jste výrobek prodali bez jakýchkoli nákladů (cena, za kterou jste ho prodali, tak představuje čistý zisk). Naopak 0% marže znamená prodej za nákupní cenu bez jakéhokoliv zisku.

Jak se dělí obchodní společnosti : Dle tohoto zákona se mezi obchodní společnosti řadí veřejná obchodní společnost a komanditní společnost (souhrnně nazývané osobní společnosti), společnost s ručením omezeným a akciová společnost (kapitálové hospodářské zájmové sdružení.)