Antwort Jak se ocenuji zasoby? Weitere Antworten – Jak Vypocitat zasoby

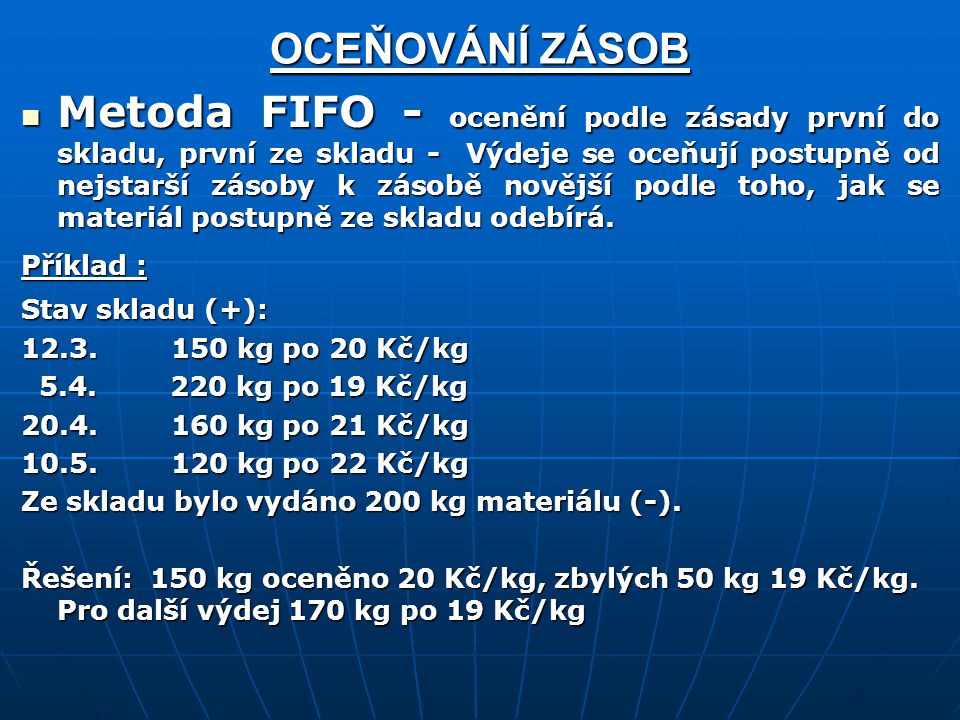

Nákup nových zásob se vypočítá tak, že k plánované spotřebě se připočítá normovaná konečná zásoba a odečte se zásoba počáteční. Plánovaná spotřeba zásob se vypočítá na základě stanovení plánovaného objemu výroby a spotřeby materiálu na jeden výrobek. Konečná zásoba se stanoví jako zásoba normovaná.Při výpočtu přímých nákladů na prodané zboží (COGS) u metody FIFO vždy nejdříve počítáte s pořizovací cenou u dříve pořízených kusů konkrétního produktu (protože při skladové manipulaci vždy vychystáváte nejstarší kusy). A tuto jednotkovou pořizovací cenu vynásobíte počtem prodaných kusů.Při výdeji nejprve vydáváme nejstarší zásoby (oceněné nejstaršími cenami) a postupně přecházíme k novějším zásobám. Aplikované na výše uvedený vzorový příklad bychom spočetli hodnotu výdejky z 30.1.2015 následovně: 200*18 + 80*16 = 4880 Kč.

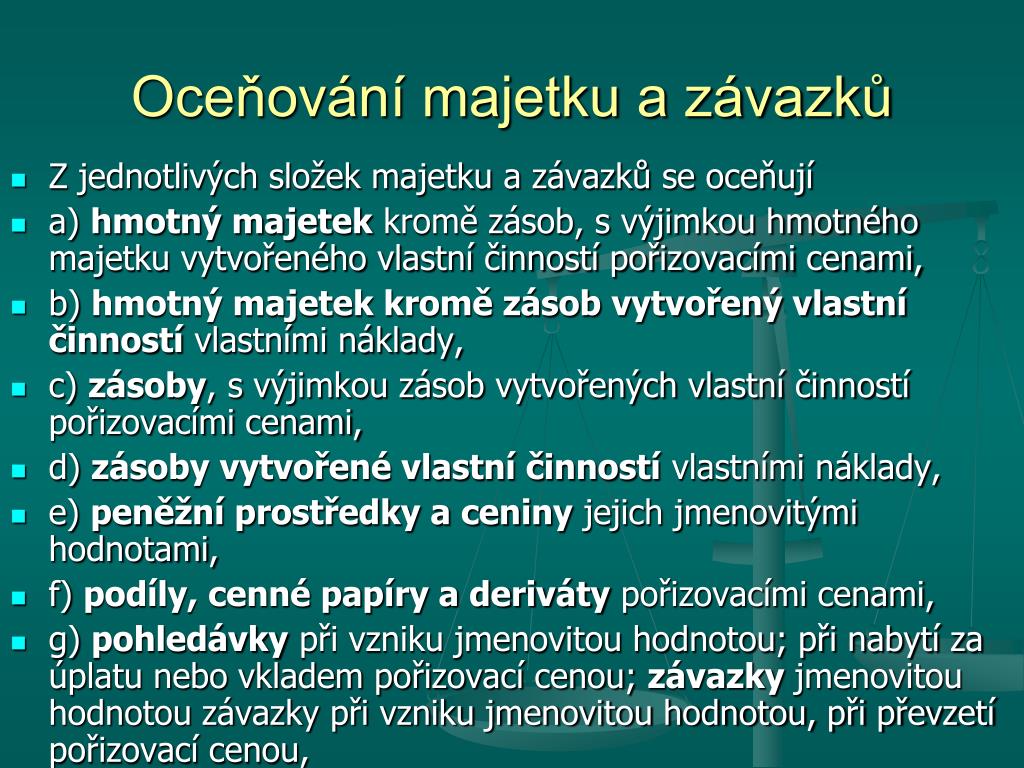

Co patří do pořizovací ceny zásob : Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Jak se účtují zásoby

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

Co to jsou zásoby : Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Metoda LIFO

LIFO je zkratkou anglických slov Last In First Out a přesným opakem FIFO – při této strategii se nejdříve vyskladňuje nejnovější zboží (= to, které bylo naskladněno jako poslední). Tato strategie je vhodná zejména pro rozměrné a těžké zboží nebo sypký materiál.

Jak vypadá metoda FIFO v praxi Ocenění skladových zásob pomocí této metody funguje tak, že když jsou vydávány jakékoliv zásoby, vždy to jsou ty nejstarší. Takže se nejdříve vyskladní ty zásoby, co na sklad dorazily jako první a poslední odchází ty nejnovější. Nejstarší zásoby jsou rovněž oceněny nejstarší cenou.

Co vše patří do zásob

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Výdej materiálu ze skladu do výroby se účtuje podle výdejky jako snížení zásob materiálu na účtu Materiál na skladě (na straně Dal) a souvztažně jako náklad na účtu Spotřeba mate- riálu. Pan Leoš, podnikající fyzická osoba, plátce DPH, se zabývá výrobou knih.Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.

Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.

Co to je FIFO : FIFO je zkratkou anglických slov First In First Out a označuje strategii, při které se zboží vyskladňuje vždy od toho nejstaršího (= nejdříve naskladněného).

Proč je LIFO zakázané : To je také důvodem proč je zcela opačná metoda LIFO (Last In, First Out), neboli “poslední dovnitř, první ven”, v České Republice zakázána. Prostřednictvím této metody by si totiž účetní jednotka zvýšila náklady, došlo by ke snížení výsledku hospodaření a důsledkem toho i k nižší daňové povinnosti.

Jak evidovat zásoby

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Výrobky jsou tedy dokončené produkty, které jsou určeny k prodeji mimo účetní jednotku nebo ke spotřebě uvnitř účetní jednotky. O výrobcích se účtuje na účtu v rámci účtové skupiny 12 – Zásoby vlastní výroby, v praxi nejčastěji na účtu 123 – Výrobky.Zásoby pořízené bezplatně

při likvidaci dlouhodobého hmotného majetku jsou přijaty na sklad použitelné části jako náhradní díly). Ty se účtují na MD účtu 112 – Materiál na skladě a souvztažně jako snížení spotřeby na účtu 501 nebo 585 – Aktivace materiálu a zboží.

Jaké jsou metody řízení zásob : při plánování spotřeby se často používá ABC – analýza, jsou známy metody Zero Inventory (Nulové zásoby), SIC (Statistické řízení zásob), MRP (Plánování výrobních zdrojů a Plánování potřeby materiálu), TOC (Theory of Constraints – Teorie úzkých míst), filosofie JIT (Just-in time – Právě včas) apod.