Antwort Jak se odepisuje drobný dlouhodobý majetek? Weitere Antworten – Jak se odepisuje drobný majetek

Pokud vlastníte drobný majetek, jde o daňově uznatelný výdaj v plné výši, takže jej uvedete v přiznání za uplynulý rok, kdy jste si ho pořídili. Stejně postupujete u nehmotného majetku, a to bez ohledu na jeho cenu.Zásoby – Majetek zadáte do agendy Drobný majetek. Jeho nákup zaúčtujete do spotřeby v agendě Přijaté faktury na účty 501/321 – hmotný majetek a 518/321 – nehmotný majetek, případně při nákupu za hotové v agendě Pokladna na účty 501/211 – hmotný majetek a 518/211 – nehmotný majetek.Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého hmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 028 – Drobný dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 088 – Oprávky k drobnému dlouhodobému hmotnému majetku.

Jak dlouho evidovat drobný majetek : Drobný majetek s dobou užívání delší než jeden rok lze podle zákona o účetnictví odepisovat alespoň dva roky. Karty drobného majetku ve Variu se spravují většinou v samostatné knize agendy Evidence majetku.

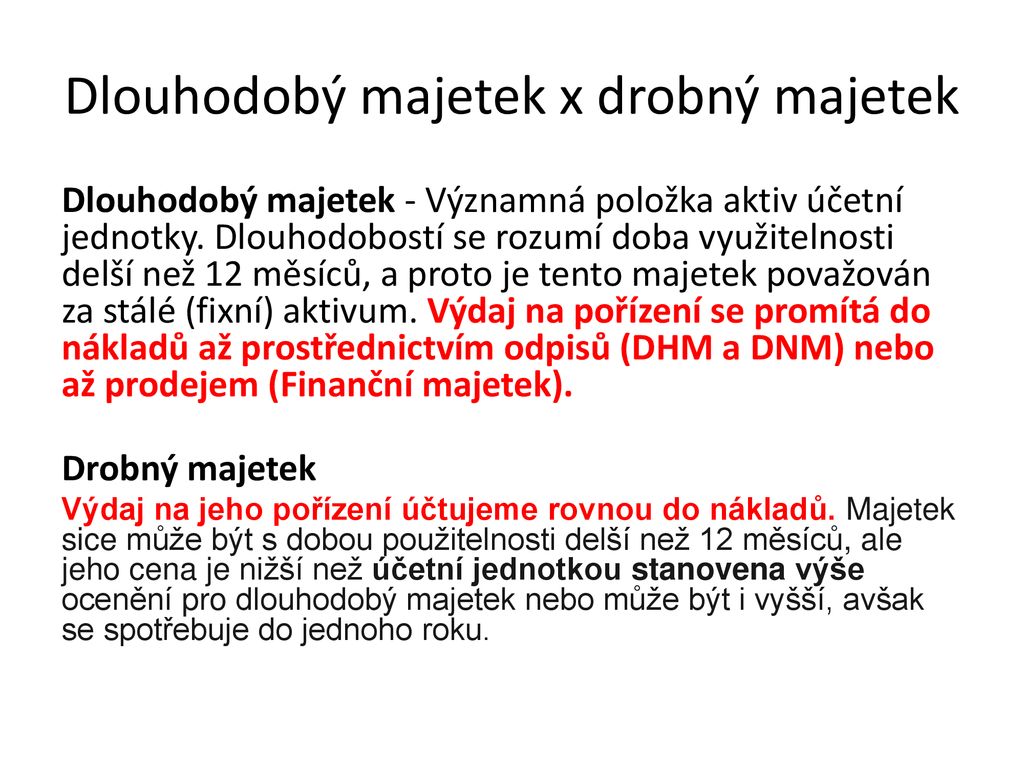

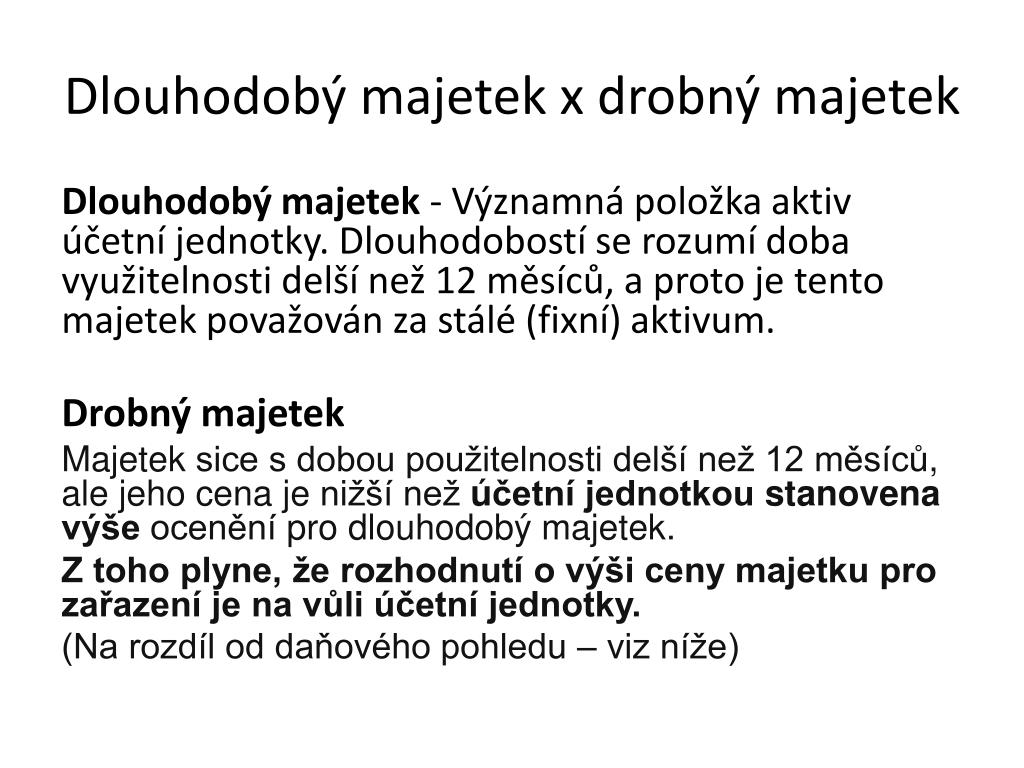

Jak se odepisuje dlouhodobý majetek

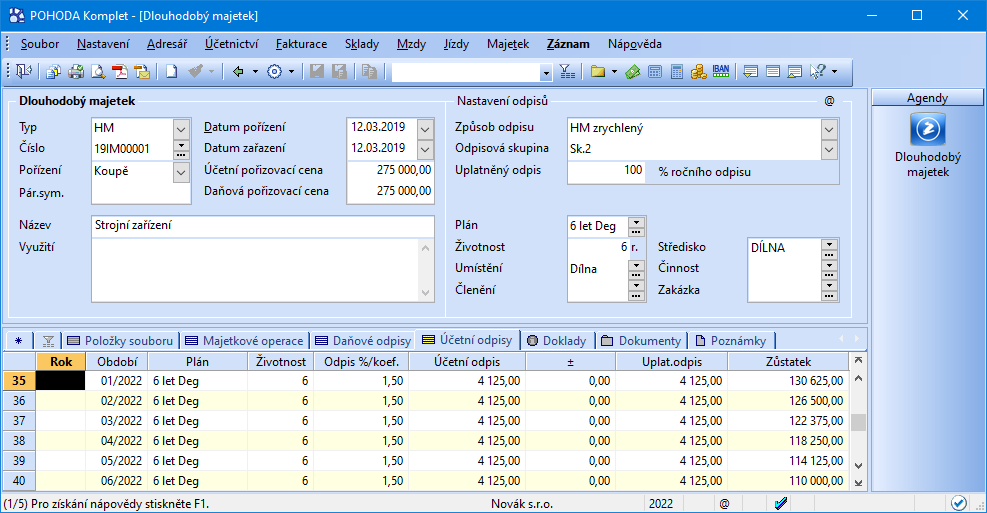

Vstupní cena je částka, ze které se dlouhodobý majetek odepisuje (nejčastěji je shodná s pořizovací cenou). Pozor – pokud jste plátce DPH, odepisujete vždy z ceny bez DPH. Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.

Co je drobný dlouhodobý hmotný majetek : Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého nehmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 018 – Drobný dlouhodobý nehmotný majetek se souvztažným zápisem na stranu DAL účtu 078 – Oprávky k drobnému dlouhodobému nehmotnému majetku.

Nákup software účtování

Nákup SW v případě, že se jedná o dlouhodobý nehmotný majetek (viz pravidla výše), zaúčtujete bez jiných pořizovacích nákladů následujícím způsobem – na Má dáti bude jeho cena na aktivním účtu číslo 013 – Software a na straně Dal stejná částka na účtu 321 – Dodavatelé.

Jak dlouho se odepisuje majetek

Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.Existují dva způsoby daňového odepisování majetku:

- rovnoměrné (lineární) – každý rok se odepisuje. stejná částka,

- zrychlené – odpis je nejvyšší ve druhém. roce a následně se postupně snižuje.

Náklady vynaložené na technické zhodnocení dlouhodobého hmotného majetku se během účetního období evidují na účtu 042 – Pořízení dlouhodobého hmotného majetku, a to do okamžiku uvedení technického zhodnocení do užívání.

Co patří do drobného hmotného majetku : Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Kam patří drobný hmotný majetek : Drobný hmotný majetek se eviduje jako zásoby včetně souvisejícího účtování. Náklad (např. prostřednictvím účtu 501) by tedy měl vzniknout v okamžiku zařazení takového majetku do používání. Je třeba však dát pozor na situaci, kdy je takto zařazováno větší množství drobného majetku.

Jak se odepisuje dlouhodobý nehmotný majetek

Pokud vedete účetnictví, nehmotný majetek odpisujete pomocí účetních odpisů. Daňové odpisy se od 1. ledna 2021 nehmotného majetku netýkají. Jestliže nevedete účetnictví, pořízení nehmotného majetku se považuje za jednorázový výdaj.

Pokud je v textu použit pojem drobný dlouhodobý nehmotný majetek (DDNM), pak se jedná o majetek pořízený do konce roku 2020, na jehož odpisy v následujících obdobích se použije původní znění ZDP platné do konce roku 2020.Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Kdy se zacne odepisovat majetek : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání.