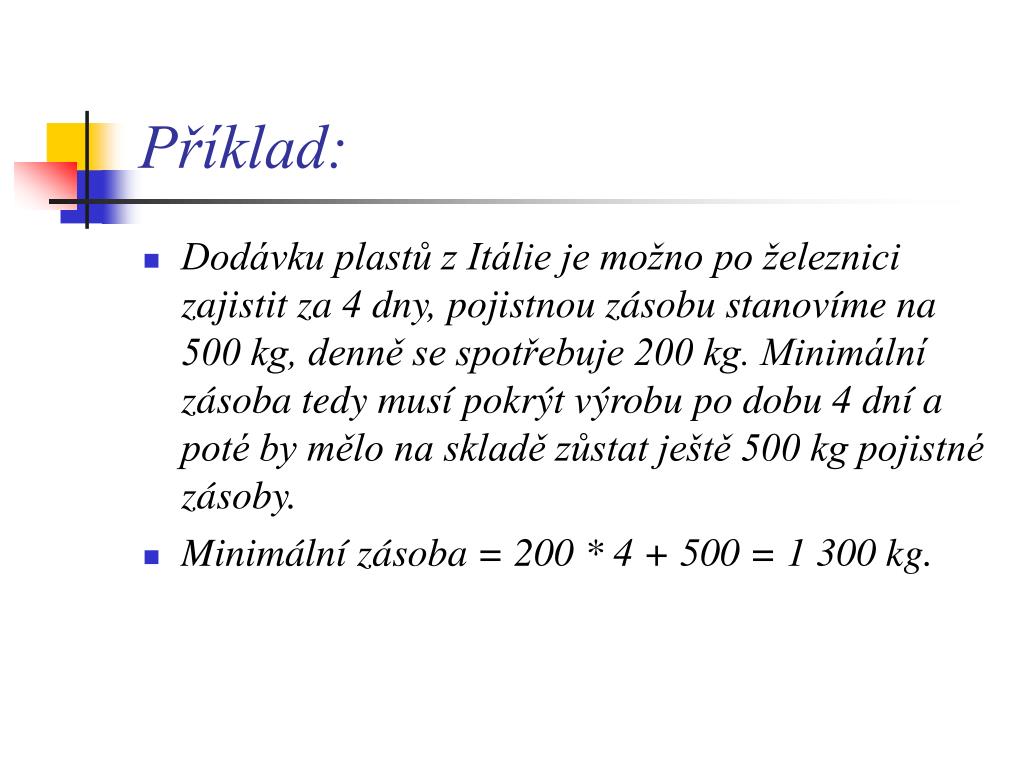

Antwort Jak se počítá pojistná zásoba? Weitere Antworten – Jak se počítá počáteční zásoba

Počáteční zásoba se stanoví jako očekávaná zásoba k 1. dni bilančního období a představuje skutečnou zásobu ke dni sestavování bilance + očekávané dodávky do konce roku – očekávaná spotřeba do konce roku.Co je to pojistná zásoba Pojistná zásoba je tzv. polštářem ve skladových zásobách, který, při správném řízení skladových zásob, napomáhá pokrýt objednávky během výše uvedených nestandardních situací – tedy při neočekávaně zvýšené poptávce nebo při prodloužené dodací lhůtě.Průměrnou zásobu je možno stanovit jako součin průměrné denní spotřeby zásob a časové normy zásob.

Jak vypočítat Normativ zásob : mater. ¡ normativ zásob v Kč = norm. zásoba * cena/měr.

Jak ocenit zásoby

Zásoby vytvořené vlastní činností oceňujeme vlastními náklady, a to buď ve skutečné výši, nebo na základě kalkulace, kterou stanoví účetní jednotka. V ojedinělých případech, kdy není možné zjistit výši vlastních nákladů, může účetní jednotka použít také reprodukční pořizovací cenu.

Jak evidovat zásoby : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Počáteční zásoba = je zásoba materiálu, který má podnik k 1. 1. na skladě. Konečná zásoba = je množství které chceme udržovat na skladě pro bezporuchový chod výroby.

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Jak účtovat zásoby

Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období.Norma spotřeby materiálu – nám udává jaké maximální množství spotřeby materiálu, které může být spotřebováno na jednotku výkonu, norma také udává max. množství materiálu, které je potřeba k vyrobení výrobku nebo součástky v daných podmínkách. Norma spotřeby materiálu se může stanovit: výpočtem (Nsm = Su + St + Sz)Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Pořizovací cena = cena pořízení + náklady související s pořízením.

Jak zaúčtovat zásoby : Při účtování pořízení zásob materiálu a zboží účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Co se počítá do zásob

Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Jak zaúčtovat výrobek : Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.