Antwort Jak se účtuje emisní ážio? Weitere Antworten – Co se účtuje na účet 413

Účet 413 – Ostatní kapitálové fondy

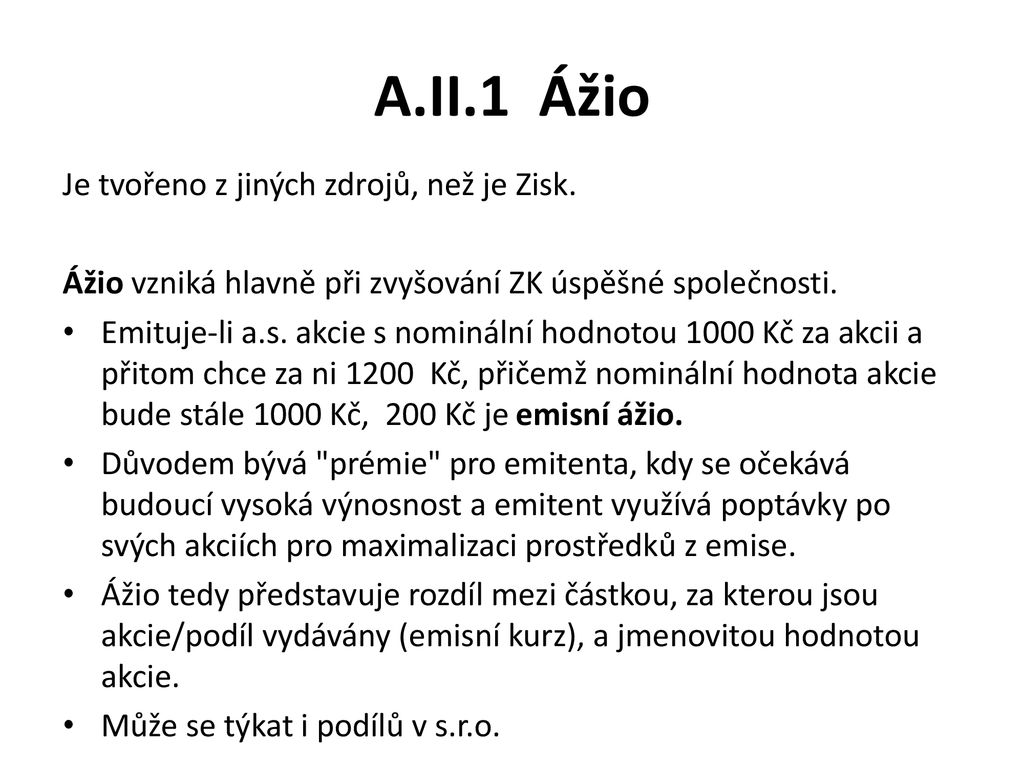

Poslední revize textu byla provedena k 01. 01. 2024. Na účtu 413-Ostatní kapitálové fondy se účtuje o ostatních kapitálových vkladech (viz kapitálové fondy) peněžní i nepeněžní povahy, kterými nemá být zvýšen základní kapitál účetní jednotky.Pokud byla například akcie vydaná s hodnotou 1000 Kč (nominální hodnota), ale nyní se prodává za 1200 Kč (tržní cena), bude emisní ážio činit 200 Kč.Na účtu 411-Základní kapitál je zachycen zapsaný základní kapitál obchodních společností, zapsané i nezapsané kmenové jmění státních podniků a základní kapitál obchodních společností povinně nezapisovaný.

Co se účtuje na účet 491 : Na účtu 491-Účet individuálního podnikatele se u fyzické osoby zachycují osobní vklady, včetně vkladu na začátku podnikatelské činnosti, výběrů individuálního podnikatele.

Co se účtuje na 431

Účet 431-Výsledek hospodaření ve schvalovacím řízení je určen k rozdělení účetního zisku nebo vypořádání účetní ztráty (viz výsledek hospodaření) podle pravidel stanovených právními předpisy, přijatými stanovami, rozhodnutím příslušných orgánů účetní jednotky či podle rozhodnutí individuálního podnikatele.

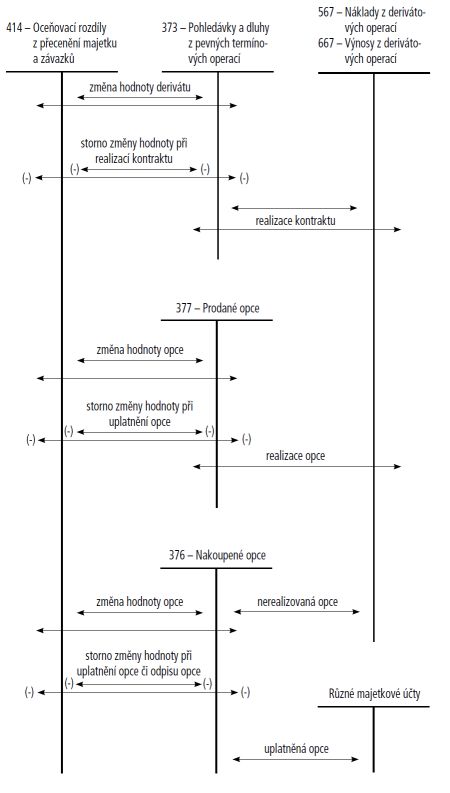

Co se účtuje na 414 : Účet 414 nachází své uplatnění i při změnách v ocenění podílů představujících účast s rozhodujícím či podstatným vlivem na základě ocenění protihodnotou (ekvivalencí) podle § 27 odst. 6 ZoÚ a § 51 odst. 3 Vyhlášky. Účet je využíván rovněž k zachycení změny reálné hodnoty derivátů zajišťujících očekávané peněžní toky.

Emisní ážio je rozdíl mezi hodnotou cenného papíru na regulovaném trhu a jeho nominální hodnotou. Emisní ažio můžeme také označit jako jakýsi emisní příplatek k nominální hodnotě. Důvodem je, že investice předpokládá určitou výnosnost, která ovšem ani nemusí nastat.

Ážio představuje rozdíl mezi částkou, za kterou jsou akcie/podíl vydávány (emisní kurz), a jmenovitou hodnotou akcie nebo podílu na základním kapitálu. V případě, že je jmenovitá hodnota akcie/podílu vyšší než emisní kurz, jedná se o tzv. disážio.

Co se účtuje na 041

Na tomto účtu se zachycuje cena pořízení a náklady s pořízením související dlouhodobého nehmotného majetku po dobu jeho pořizování do uvedení do stavu způsobilého k užívání.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se účtuje na 314 : Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.

Co je to vkladové ážio : Vkladové ážio je rozdíl mezi cenou nepeněžitého vkladu určenou znaleckým posudkem a výší skutečného vkladu společníka vloženého do společnosti po jejím založení.

Co to znamená emise

Emise (z latinského emittere) – zářiče, znečišťovatelé – jsou látky znečišťující ovzduší. Maximální koncentraci mají u svého zdroje (komín, výfuk, …), jejich koncentrace se postupně snižuje mísením se vzduchem aj. Mohou být přírodního nebo antropogenního původu. Mezi časté emise patří oxidy dusíku a síry.

Zachycují se zde všechny budovy, haly a stavby a to bez ohledu na to, jakou mají trvanlivost či cenu. Patří sem např. stavby vymezené stavebním zákonem včetně budov, byty, nebytové prostory vymezené jako samostatné jednotky.Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Kdy účtovat na 504 : Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.