Antwort Jak se účtuje zůstatková cena? Weitere Antworten – Jak zaúčtovat zůstatkovou cenu

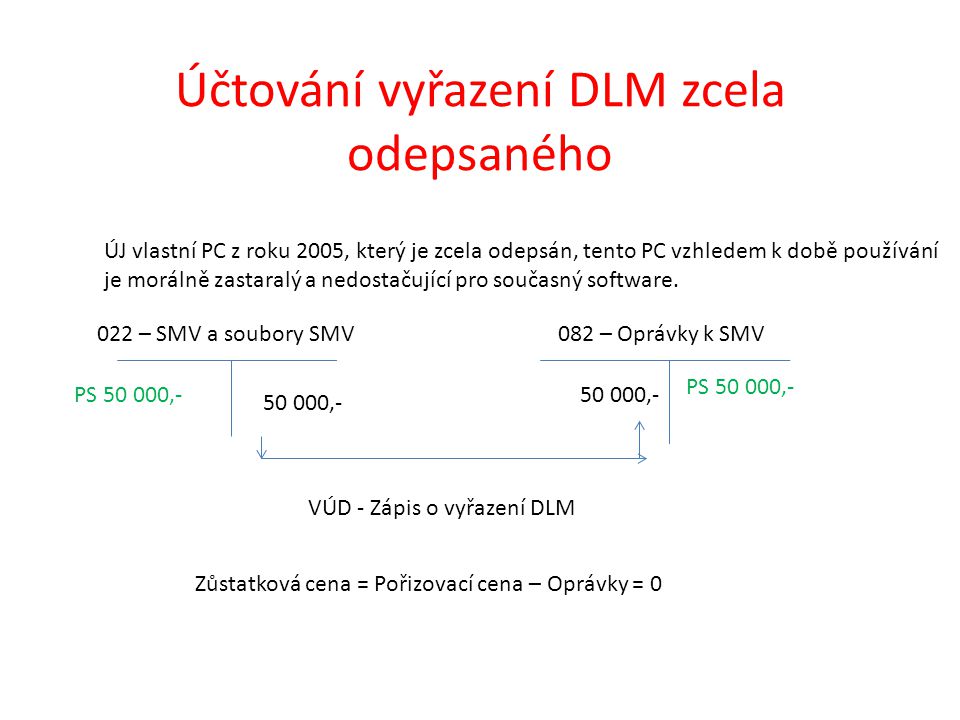

Zůstatková cena se převede na náklad 541 (542), výnosy z prodeje na 641 (642). Majetek vyřadíme v pořizovací ceně. Zůstatkovou cenu účtujeme na účet 543 dary (543/082). DPH se počítá jen ze zůstatkové ceny 543/343.Účetní zůstatkovou cenou pak rozumíme rozdíl vstupní ceny majetku (účetní) a provedených oprávek (účetních odpisů) zaúčtovaných v souladu s platnými účetními předpisy.Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

Co se účtuje na 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

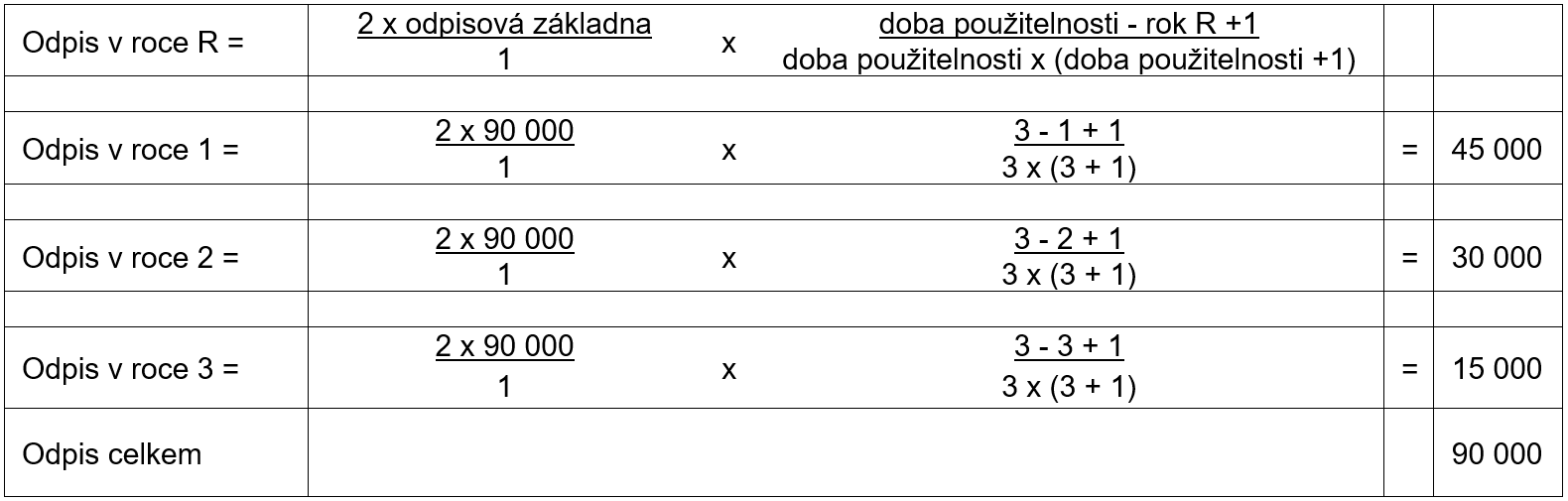

Jak určit zůstatkovou cenu majetku : Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.

Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.

Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.

Co se účtuje na účet 649

Účet 649 – Mimořádné provozní výnosy

Na tomto syntetickém účtu se zachycují výnosy z provozní oblasti mimořádné povahy. Zejména se jedná o tržby z prodeje obchodního závodu (viz analytický účet 649/001-Tržby z prodeje obchodního závodu) a o zaniklých dluzích při vyrovnání či při nuceném vyrovnání.Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.

Jak se uctuje sleva : příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.

Co se účtuje na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Co to je zůstatková hodnota

Za zůstatkovou cenu se pro účely ZDP považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených dle §§ 26, 30, 31 a 32 ZDP .

Dlouhodobý hmotný majetek dle účetních předpisů

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Dle § 30a ZDP hmotný majetek zařazený v odpisové skupině 1 Přílohy č. 1 ZDP pořízený ve vymezeném období může poplatník, který je jeho prvním odpisovatelem, odepsat rovnoměrně bez přerušení do 100 % vstupní ceny za 12 měsíců.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.