Antwort Jak si zvýšit vyměřovací základ? Weitere Antworten – Jaký je minimální vyměřovací základ

6.10.1 Vyměřovací základ OSVČ a pojistné na zdravotní pojištění

| Rok | Minimální měsíční vyměřovací základ OSVČ | Minimální roční vyměřovací základ OSVČ |

|---|---|---|

| 2020 | 17 417,50 | 209 010 |

| 2021 | 17 720,50 | 212 646 |

| 2022 | 19 455,50 | 233 466 |

| 2023 | 20 162 | 241 944 |

všeobecného vyměřovacího základu (VVZ) za předchozí rok, který činí 40 638 korun, a koeficientu pro úpravu VVZ (v roce 2024 1,0819). Rozhodná průměrná mzda 2024 je 40 638 x 1,0819, což je výše zmíněných 43 967 korun. Pro hlavní výdělečnou činnost bude činit minimální měsíční vyměřovací základ u soc.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

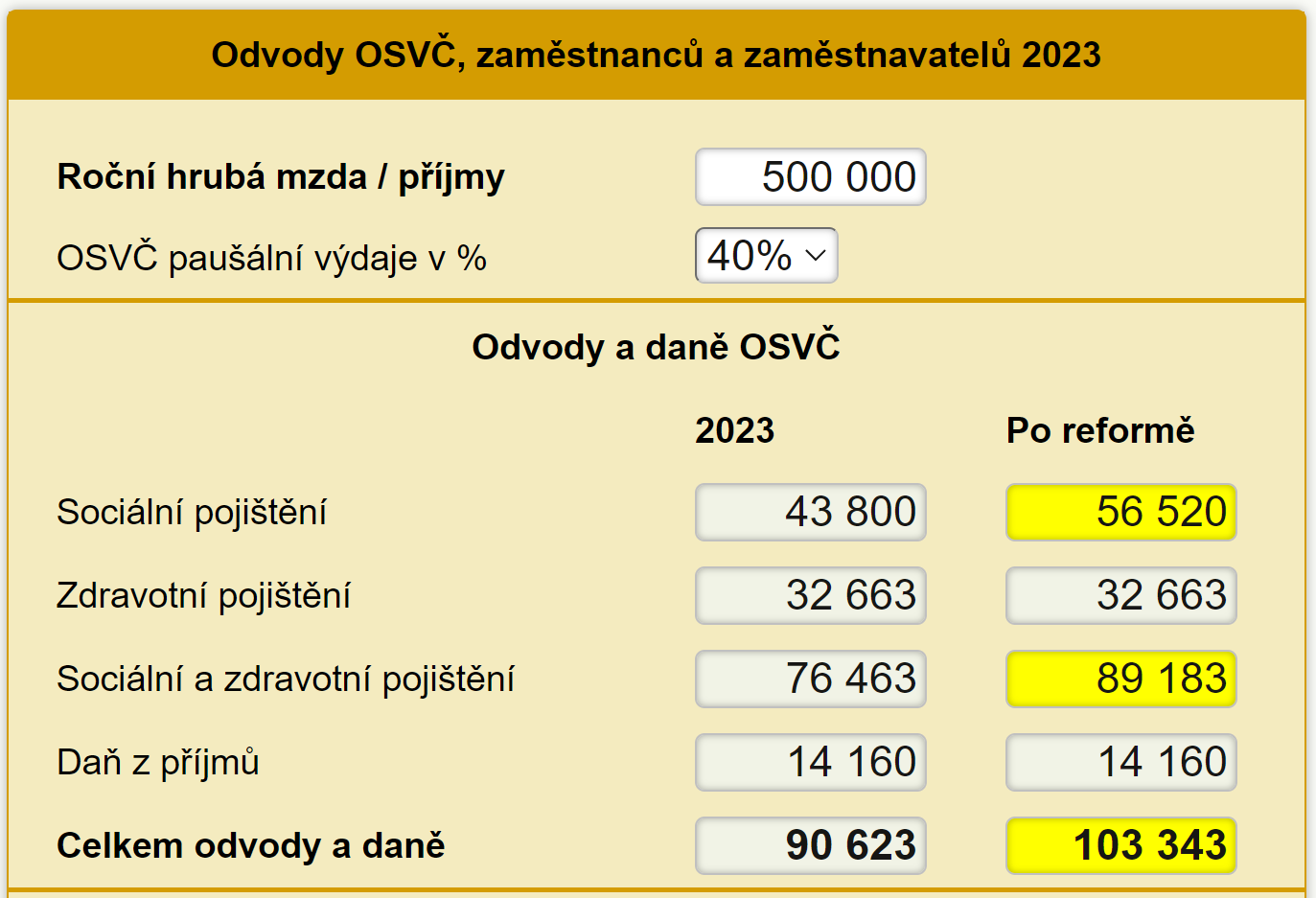

Kolik plati mesicne OSVČ : Měsíční zálohy jsou ve výši 13,5 % z vyměřovacího základu z předchozího roku (50 % daňového základu). Pokud je takto vypočtená záloha nižší než minimální, platí OSVČ minimální zálohy.

Kolik je vyměřovací základ

Vyměřovací základ pro OSVČ činí minimálně 25 % průměrné mzdy, minimální vyměřovací základ pro hlavní samostatnou výdělečnou činnost je 10 081 Kč, pro vedlejší SVČ je to 10 % průměrné mzdy, tedy 4 033 Kč.

Kdo platí minimální vyměřovací základ : zaměstnanec, za které zároveň platí pojistné stát, nebo je zároveň OSVČ a jako OSVČ platí z minimálního vyměřovacího základu. Minimální vyměřovací základ není určen pro zaměstnance, který je po celý kalendářní měsíc: osobou, za kterou platí pojistné i stát.

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Vyměřovacím základem zaměstnavatele

je částka odpovídající úhrnu vyměřovacích základů jeho zaměstnanců, kteří vykonávají práce zdravotnického záchranáře nebo člena jednotky hasičského záchranného sboru podniku.

Jak se vypočítá vyměřovací základ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Vyměřovací základ

Tyto údaje lze nalézt v informativním osobním listu důchodového pojištění.Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Pokud má OSVČ podnikání jako hlavní činnost, bude v roce 2024 minimální výše měsíční zálohy na důchodové pojištění včetně příspěvku na státní politiku zaměstnanosti 3 852 korun. V případě vedlejší činnosti je minimální výše zálohy 1 413 korun. Výše minimální zálohy u nemocenského pojištění je 216 korun.

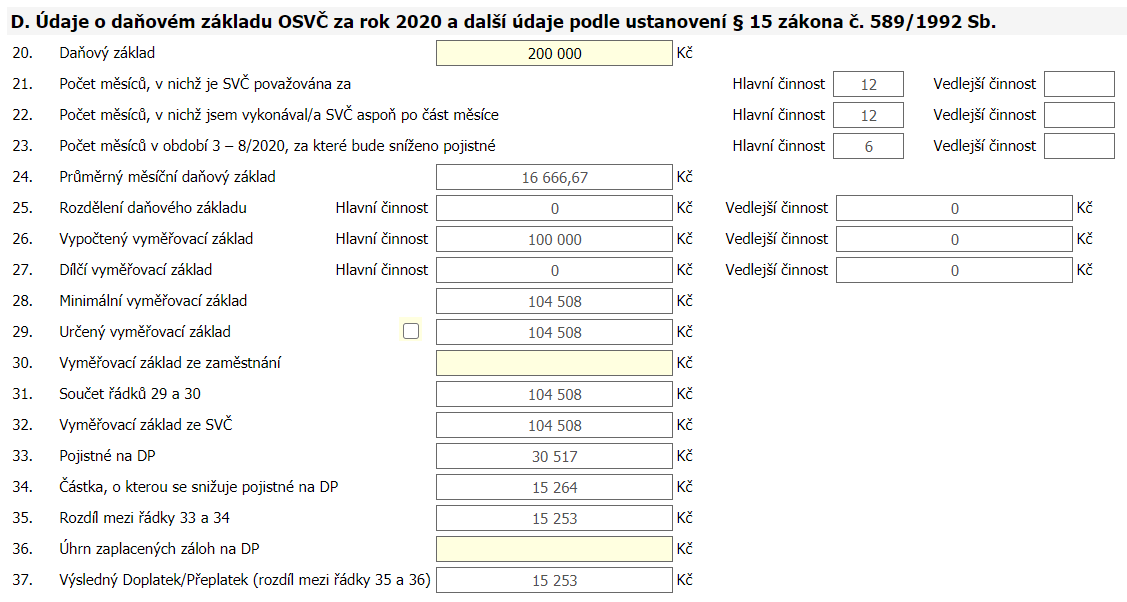

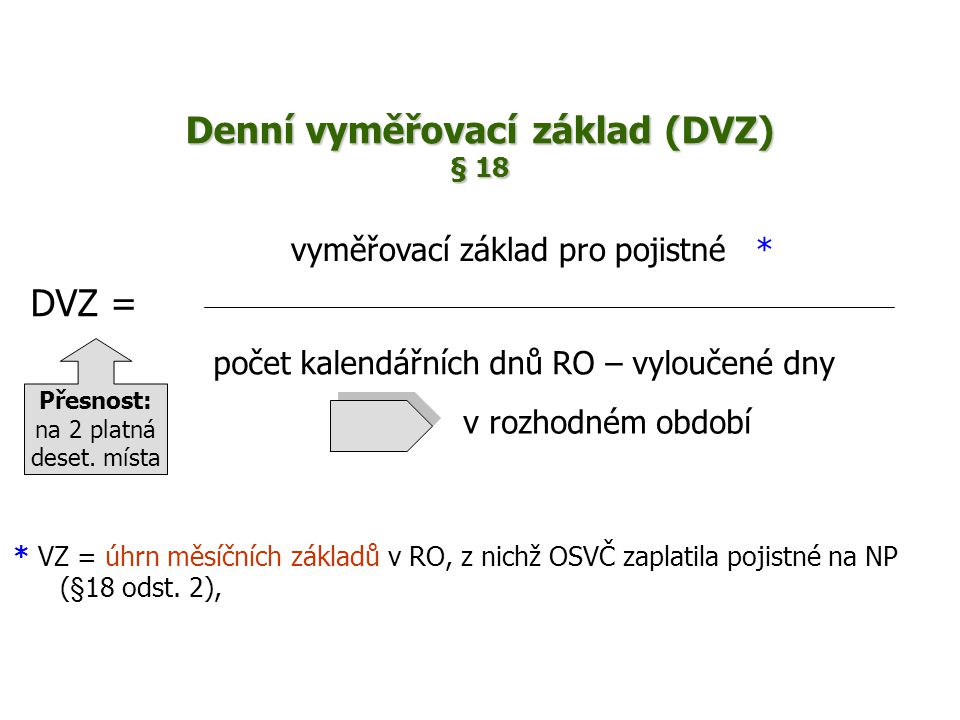

Jak získat vyměřovací základ : Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).

Co je to minimální měsíční vyměřovací základ : Minimálním vyměřovacím základem u zaměstnance je minimální mzda pracovníků v pracovním poměru odměňovaných měsíční mzdou, která platí k prvnímu dni kalendářního měsíce, ve kterém se pojistné platí.

Co je vyměřovací základ u OSVČ

Vyměřovací základ

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Člověk, který nikdy nepracoval, nemá nárok na starobní důchod.Vyměřovací základ ze zaměstnání dokládá OSVČ potvrzením, které je zaměstnavatel povinen písemně potvrdit zaměstnanci na jeho žádost, a to do 8 dnů ode dne obdržení žádosti (zjistí-li zaměstnavatel, že v tomto potvrzení uvedl nesprávné údaje, je povinen neprodleně vydat zaměstnanci nové potvrzení).

Jak zjistit vyměřovací základ ze zaměstnání : Informace o OSSZ naleznete na Kontakty – Česká správa sociálního zabezpečení (cssz.cz). Maximální vyměřovací základ se zvyšuje z částky 1 935 552 Kč v roce 2023 na částku 2 110 416 Kč v roce 2024.