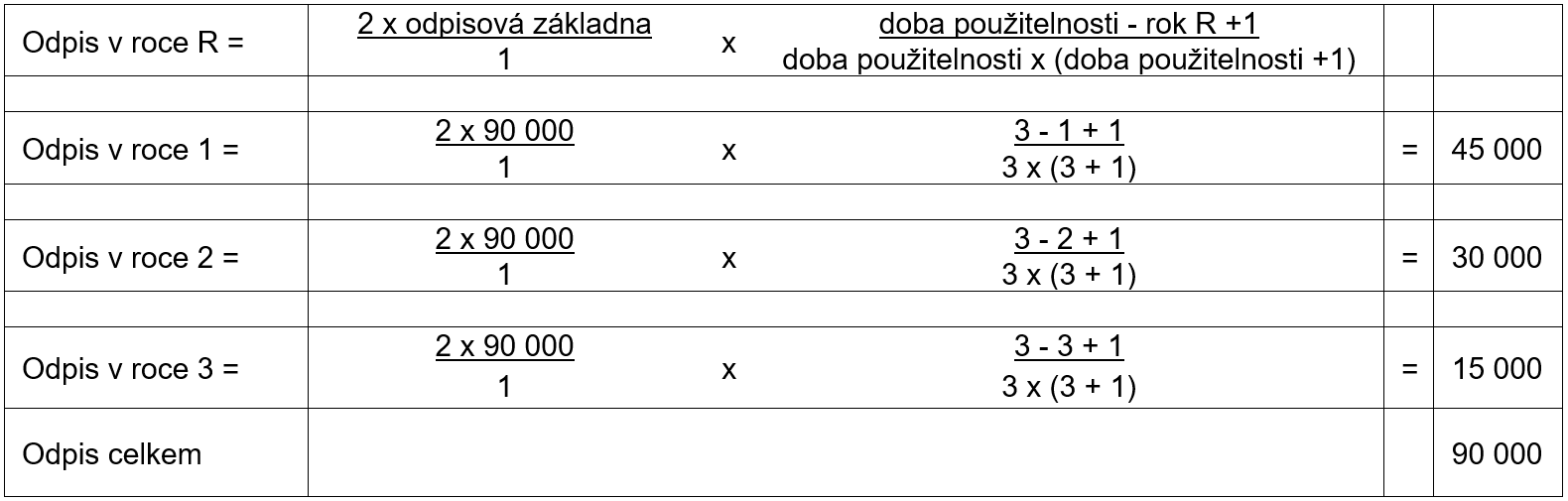

Antwort Jak spočítat pořizovací cenu? Weitere Antworten – Jak vypočítat pořizovací cenu

Pořizovací cena = cena pořízení + náklady související s pořízením.Pro ocenění auta je možné použít několik způsobů – zkuste si s naší pomocí vybrat ten správný pro vás.

- Inzerce. Inzerce je nejjednodušší způsob, jak auto ocenit.

- Mobilní aplikace Carolina – ocenění zdarma.

- Ocenění v rámci on-line prověření Cebia.com.

- Autobazar/autorizovaný prodejce.

- Profesionální znalec.

- Specializovaná firma.

Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Jak pocitat metodu FIFO : Metoda FIFO a oceňování zásob

Při výpočtu přímých nákladů na prodané zboží (COGS) u metody FIFO vždy nejdříve počítáte s pořizovací cenou u dříve pořízených kusů konkrétního produktu (protože při skladové manipulaci vždy vychystáváte nejstarší kusy). A tuto jednotkovou pořizovací cenu vynásobíte počtem prodaných kusů.

Co patří do pořizovací ceny zásob

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Jaký je rozdíl mezi pořizovací cenou a cenou pořízení : Pořizovací cena

Jedná se o cenu, kterou se oceňuje majetek, jenž byl zakoupen a od jehož pořízení má účetní jednotka doklad. Pořizovací cena v sobě zahrnuje kromě samotné ceny majetku i dopravné, náklady na skladování, clo, montáž pojištění apod. Samotná cena za majetek se označuje jako cena pořízení.

5. Metody zjišťování ceny obvyklé jsou zejména: a) analýza trhu; b) ocenění formou posouzení vlastními kapacitami; c) srovnávací metoda v rámci zadavatele; d) ocenění služeb (stavebních, inženýrských a projektových prací); e) znalecký posudek.

Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.

Co vstupuje do ceny pořízení majetku

Do pořizovací ceny se pak zahrnují výdaje, které souvisí s přípravou a zabezpečením pořizovaného majetku. Jedná se například o odměny za poradenské služby, odměny za zprostředkování (provize), správní poplatky, předprojektové přípravné práce a další. Zde je nepochybně jasné, že se tyto výdaje týkají pořízení majetku.Pořizovací cena se používá zejména při pořízení zásob koupí. Dle § 49 Vyhlášky č. 500/2002 Sb. jsou součástí pořizovací ceny zásob rovněž náklady související s jejich pořízením, zejména přepravné vyúčtované dodavatelem nebo provedené účetní jednotkou, provize, clo a pojistné.Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Co není součástí pořizovací ceny majetku : Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.

Jak se oceňuji ceniny : 3 zákona ČNR č. 586/1992 Sb., o daních z příjmů, se oceňují výhradně jmenovitou hodnotou, a to i tehdy, byly-li zakoupeny za jinou cenu. Ceniny, jejichž nominální hodnota je vyjádřena v jiné než české měně, se oceňují v české měně (podle směnného kursu) souběžně s oceněním v příslušné zahraniční měně.

Jak stanovit obvyklou cenu

Majetek a služba se oceňují obvyklou cenou, pokud tento zákon nestanoví jiný způsob oceňování. Obvyklou cenou se rozumí cena, která by byla dosažena při prodejích stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby v obvyklém obchodním styku v tuzemsku ke dni ocenění.

Místem nástupu a ukončení pracovní cesty tak zpravidla bude místo, kde bude zaměstnanec před pracovní cestou pobývat. Pokud je určeným místem nástupu na pracovní cestu např. bydliště zaměstnance, začíná pracovní cesta odchodem z bytu a nárok na jízdní výdaje i na stravné začíná právě tímto okamžikem.Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.

Co není součástí pořizovací ceny nehmotného majetku : Součástí pořizovací ceny nejsou zejména úroky z úvěrů na pořízení cenných papírů a podílů a náklady spojené s držbou cenného papíru a podílu.