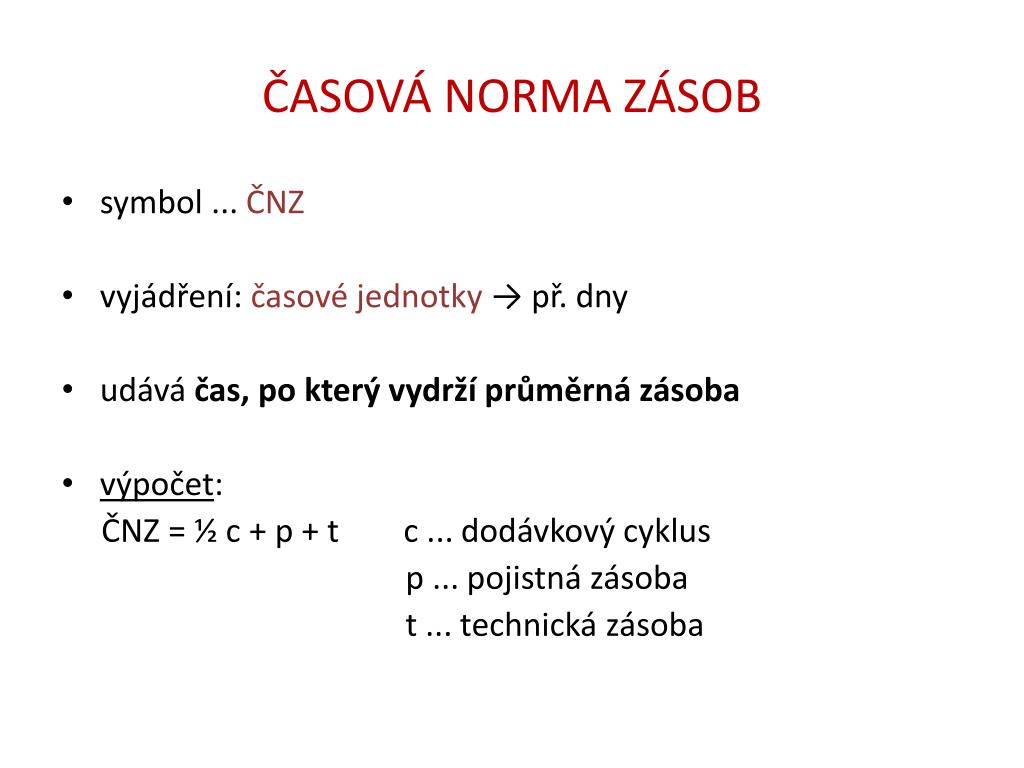

Antwort Jak spočítat zásoby? Weitere Antworten – Jak se počítá norma zásob

mater. ¡ normativ zásob v Kč = norm. zásoba * cena/měr.Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Průměrná fyzická zásoba, kterou označíme symbolem Zc, je definována jako aritmetický průměr velikosti okamžité fyzické zásoby určité skladové položky v jednotlivých kalendářních dnech zvoleného (delšího) období. Je to tedy součet velikostí zásoby ve všech uvažovaných dnech, dělený počtem dnů v období.

Jak se počítá pojistná zásoba : Jak na výpočet pojistné zásoby ve 4 krocích

- Maximum = maximální denní prodej * maximální dodací lhůta.

- Průměr = průměrný denní prodej * průměrná dodací lhůta.

- Pojistná zásoba = maximum – průměr.

- Pojistná zásoba = (maximální denní prodej * maximální dodací lhůta) – (průměrný denní prodej * průměrná dodací lhůta)

Jak vypočítat zásoby

Nákup nových zásob se vypočítá tak, že k plánované spotřebě se připočítá normovaná konečná zásoba a odečte se zásoba počáteční. Plánovaná spotřeba zásob se vypočítá na základě stanovení plánovaného objemu výroby a spotřeby materiálu na jeden výrobek. Konečná zásoba se stanoví jako zásoba normovaná.

Jak evidovat zásoby : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Při účtování pořízení zásob materiálu a zboží účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Jak se pocita pocatecni zásoba

Nákup nových zásob se vypočítá tak, že k plánované spotřebě se připočítá normovaná konečná zásoba a odečte se zásoba počáteční. Plánovaná spotřeba zásob se vypočítá na základě stanovení plánovaného objemu výroby a spotřeby materiálu na jeden výrobek. Konečná zásoba se stanoví jako zásoba normovaná.Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Pro daňovou evidenci platí, že v případě nakupovaných zásob je jejich pořízení v okamžiku úhrady evidováno jako výdaj ovlivňující základ daně. To znamená, že pořízení zásob, pokud se bude jednat o výdaj na dosažení, zajištění nebo udržení zdanitelných příjmů, bude výdajem daňově uznatelným.

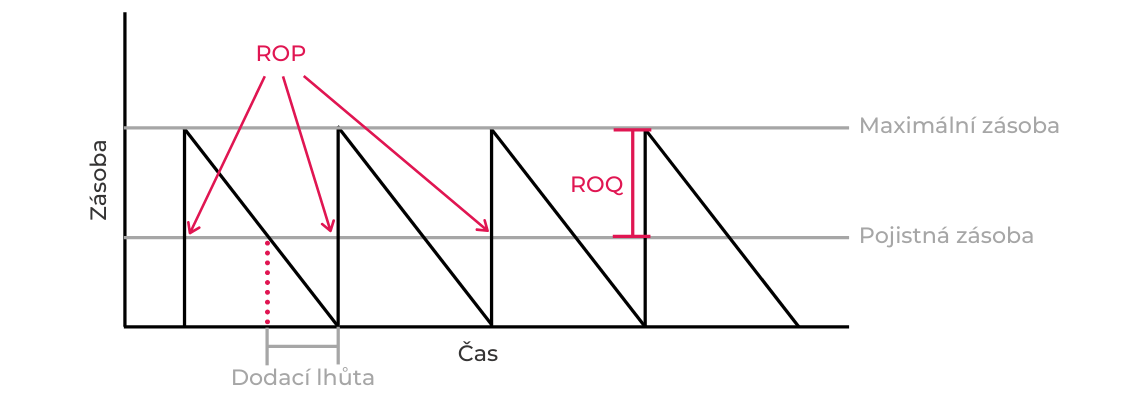

Co to je minimální zásoba : Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.

Jak se dělí zásoby : Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.

Jak účtovat zásoby

Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Zásoby evidují všechny firmy a živnostníci, kteří vedou účetnictví, a také fyzické osoby, které vedou daňovou evidenci. Podnikatelé, kteří poskytují služby a žádné zásoby nemají, pochopitelně skladovou evidenci nemusí vést.

Jak účtovat občerstvení na pracovišti : Občerstvení nemá charakter stravování a nepodléhá zdanění u zaměstnance. U zaměstnavatele jde o nedaňový náklad. Poskytování nealkoholických nápojů na pracovišti je osvobozeno od zdanění dle § 6 odst. 9 písm.