Antwort Jak stanovit WACC? Weitere Antworten – Jak se počítá WACC

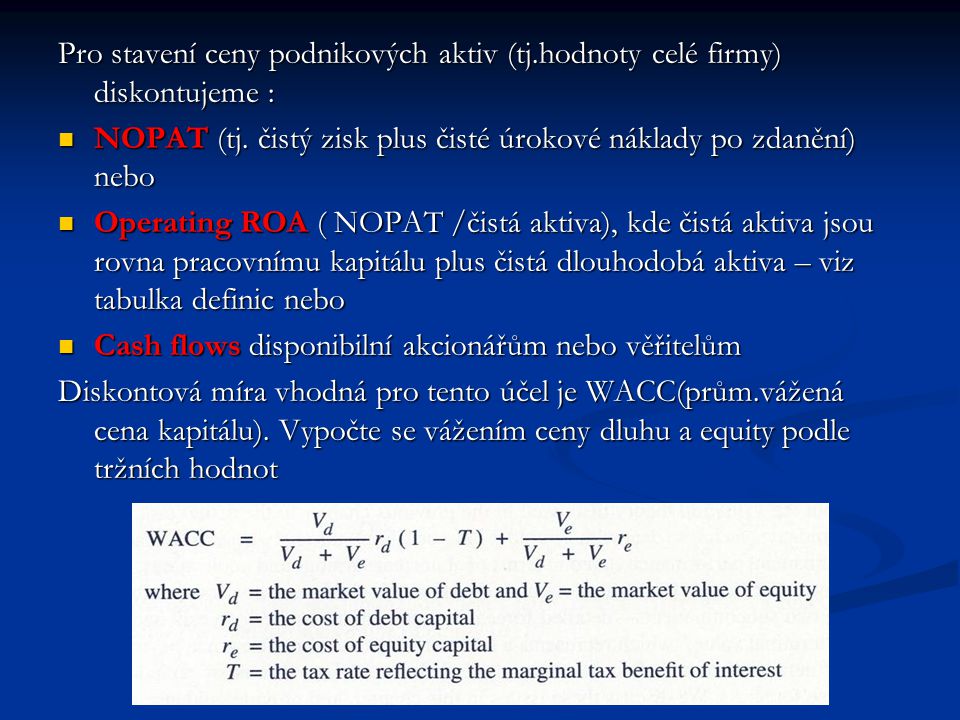

WACC = nCK (1-d) * CK/K + nVK(Z) * VK/K.Náklady na cizí kapitál:

Náklady kapitálu, které firma získá formou dluhu Rd (např. formou úvěru, emisí obligací), se vyjadřují v podobě úroku sníženého o daňový štít, tedy o úspory z daní, které z použití cizího kapitálu plynou, tedy: Rd= i (1 – t), kde i je úroková míra z dluhu, t je sazba daně.Hodnotu re za jednotlivé skupiny, oddíly a sekci jsou spočteny jako vážený aritmetický průměr: re skupiny = ∑(re podniku * vlastní kapitál podniku)/ ∑vlastní kapitál podniku.

Jak se dělí kapitál : Rozlišujeme: Finanční kapitál = peněžní podoba kapitálu (hotové peníze, pohledávky, cenné papíry, deriváty apod.) Reálný kapitál = fyzická podoba kapitálu (stroje, budovy, materiál, polotovary, nehmotný majetek – licence, know-how, software apod.).

Co je celkovy kapitál

Vlastní kapitál (equity) je celková hodnota podniku, která patří jeho majitelům. Zjistí se jednoduše odečtením cizího kapitálu (dluhy, závazky a další) od celkových aktiv.

Co je to daňový štít : Daňový štít někdy také označován jako daňová úspora. Představuje situaci, kdy u cizího kapitálu jsou úroky z úvěrů a dluhopisů položkami daňově uznatelnými a do nákladů korporace tak nedopadají v plné výši, ale ve výši sníženou o daňovou úsporu.

Základní kapitál (ZK)

Základní kapitál je tvořen vklady společníků, které vkládají do společnosti (s r. o., a. s., případně družstva). Řadí se do 4. účtové třídy – Kapitálové účty a dlouhodobé závazky. Jeho výše i změny se zachycují na pasivní účet 411 – Základní kapitál.

Cizí kapitál je kapitál firmy, na který si daná společnost musela půjčit. Jde o závazky: např. úvěry u bank, závazky vůči dodavatelům, finančnímu úřadu, zaměstnancům a podobně. Bývá označován jako cizí zdroje.

Jak se počítá přidaná hodnota

Vzorec pro výpočet EVA lze například zapsat takto: EVA = NOPAT – WACC x C, kde: EVA – ekonomická přidaná hodnota, NOPAT – provozní zisk po zdanění, WACC – průměrné náklady na kapitál, C – investovaný kapitál.EVA = (ROIC – WACC) * C (2.4.) kde: C – kapitál, také NOA – čistá operační aktiva, WACC – vážené průměrné náklady kapitálu a ROIC (RONA) = NOPAT/C – rentabilita čistých provozně potřebných aktiv.Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond).

Zjistí se jednoduše odečtením cizího kapitálu (dluhy, závazky a další) od celkových aktiv. Jedná se o základní položku účetní rozvahy, která do značné míry ukazuje na finanční zdraví firmy.

Jak se počítá pracovní kapitál : Změna pracovního kapitálu a celkové likvidity: Výpočet pracovního kapitálu = krátkodobá aktiva (zásoby + krátkodobé pohledávky z obchodního styku + finanční majetek) – krátkodobé cizí zdroje (krátkodobé závazky + krátkodobé bankovní úvěry a výpomoci).

Co patří do cizich zdroju : Jde o závazky: např. úvěry u bank, závazky vůči dodavatelům, finančnímu úřadu, zaměstnancům a podobně. Bývá označován jako cizí zdroje. Cizí kapitál představuje závazky organizace vůči jiným subjektům.

Čím je v rozvaze tvořen cizí kapitál

Krátkodobý cizí kapitál je tvořen závazky podniku, které mají dobu splatnosti do jednoho roku. Patří sem krátkodobé bankovní úvěry, dodavatelské úvěry, zálohy odběratelů, půjčky, závazky k zaměstnancům, nezaplacené daně, výdaje příštích období a jiné krátkodobé závazky.

Rozvaha je tabulka, která zobrazuje za běžný i minulý rok:

- celkovou strukturu majetku účetní jednotky,

- její vklady,

- hospodářský výsledek (zisk/ztrátu) a.

- dluhy.

Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond). V rozvaze se vykazuje na straně pasiv.

Co vše patří do vlastního kapitálu : Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond).