Antwort Jak účtovat spotřebu materiálu? Weitere Antworten – Jak se uctuje Spotreba materialu

Účet 501/001 – Spotřeba materiálu

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší. Obecný výklad viz hesla Zásoby, Materiál a účet 501-Spotřeba materiálu.To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.

Jak se v účetnictví projeví úbytek materiálu : Příjemka je účetním dokladem, na základě kterého se účtuje příjem materiálu (zboží) na sklad. Účetním dokladem při výdeji materiálu ze skladu je výdejka. Na základě tohoto dokladu se zaúčtuje úbytek zásob do nákladů podniku.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak zaúčtovat přebytek materiálu : Přebytky materiálu účtujeme do výnosů na účet 648 Účet 648 – Ostatní provozní výnosy (Výnosový – daňový) 648 Jiné provozní výnosy.

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Co se účtuje na 641

Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.Jak účtovat o opravách, údržbě a technickém zhodnocení majetku. Opravy a údržba se účtují přímo do nákladů ve skupině 51. Technické zhodnocení majetku neúčtujeme přímo do nákladů, hospodářský výsledek ovlivní až prostřednictvím odpisů.Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

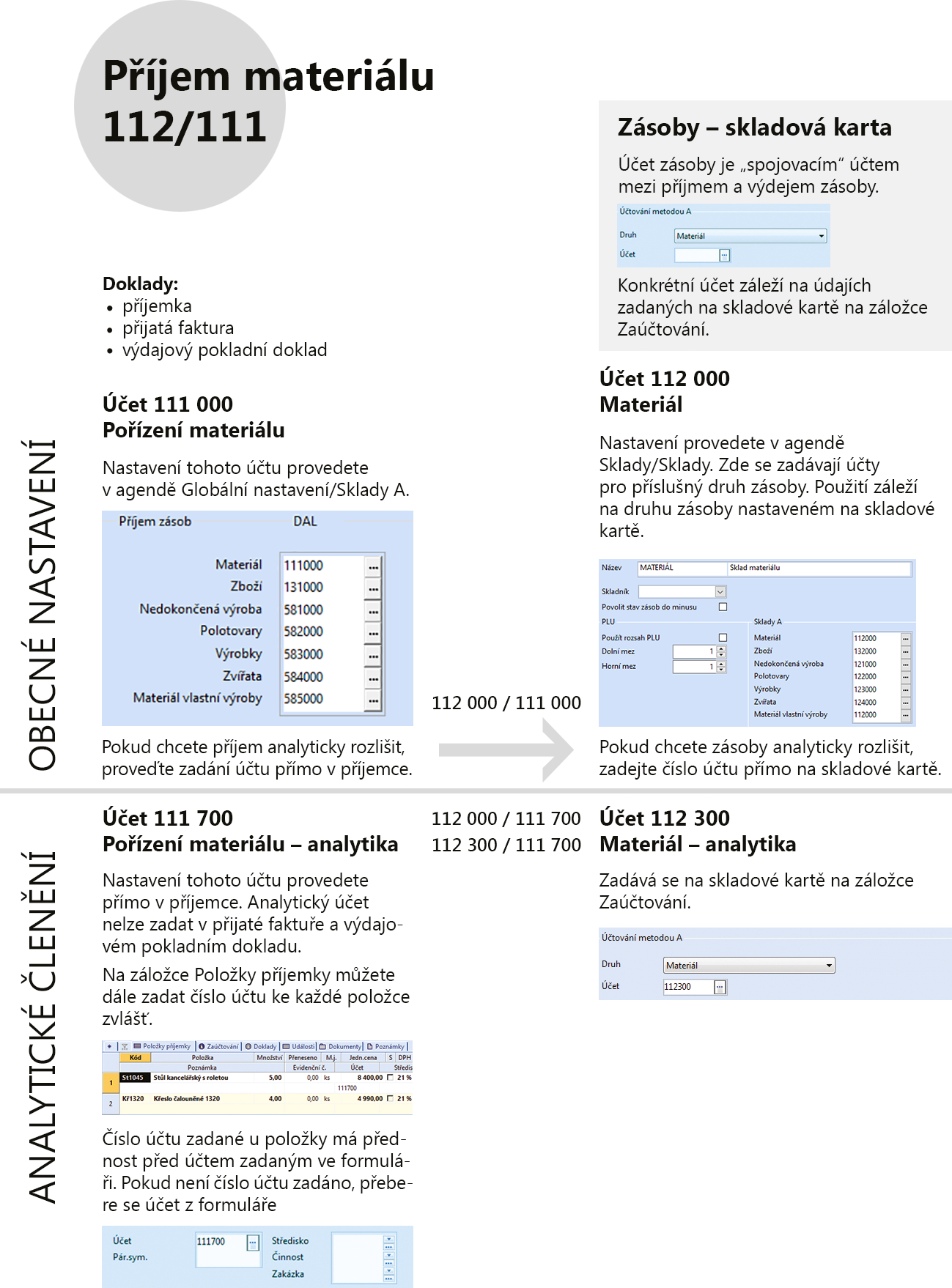

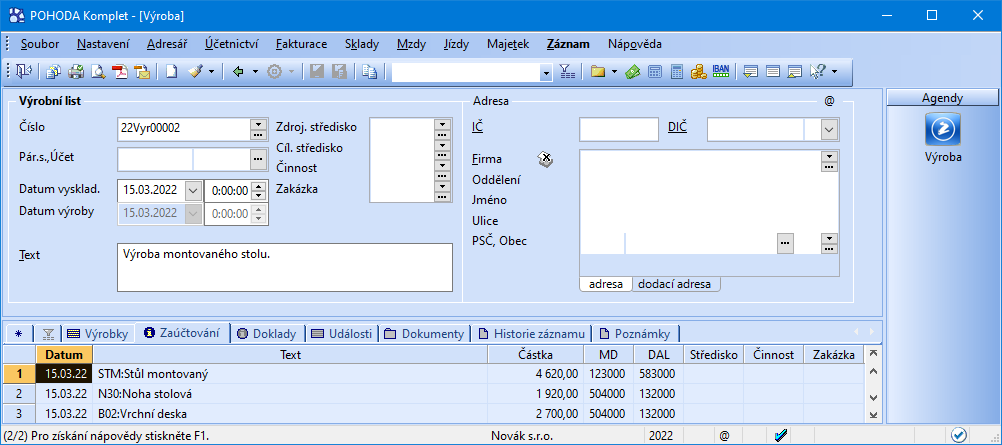

Jak se uctuje materiál : Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Co se uctuje na 504 : Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

Co účtovat na 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).Do zásob patří skladovaný materiál, mezi který řadíme suroviny a základní materiál, pomocné látky, provozovací látky, náhradní díly, obaly, drobný hmotný majetek. Dále sem patří nedokončená výroba, polotovary vlastní výroby, výrobky a zvířata.

Co se účtuje na účet 649 : Účet 649 – Mimořádné provozní výnosy

Na tomto syntetickém účtu se zachycují výnosy z provozní oblasti mimořádné povahy. Zejména se jedná o tržby z prodeje obchodního závodu (viz analytický účet 649/001-Tržby z prodeje obchodního závodu) a o zaniklých dluzích při vyrovnání či při nuceném vyrovnání.