Antwort Jak účtovat vlastní výrobky? Weitere Antworten – Jak účtovat výrobky

Jak účtovat výrobky

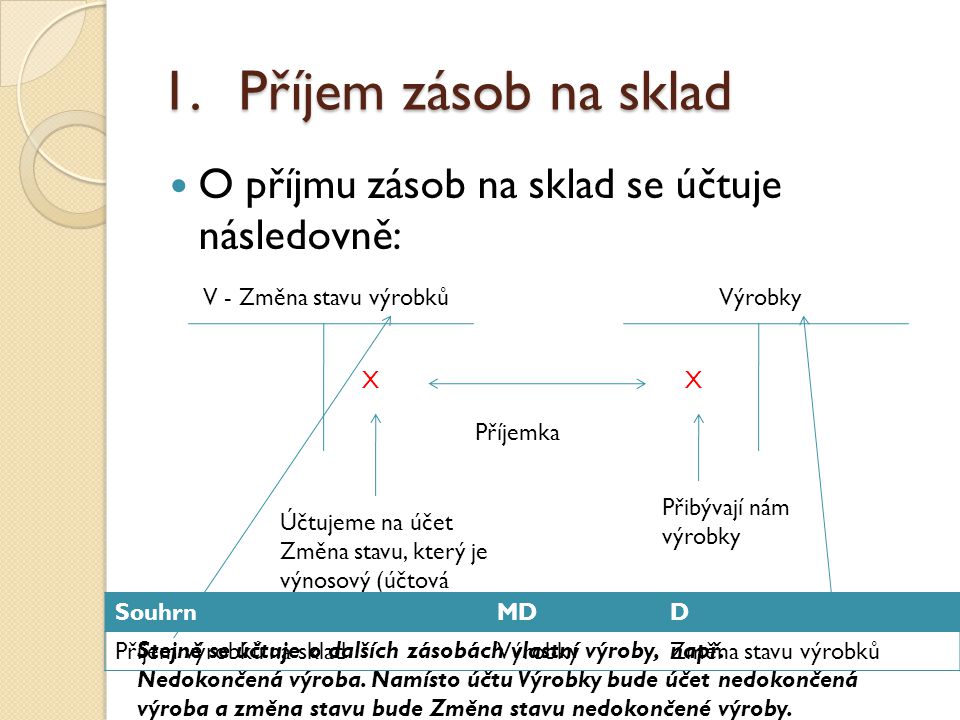

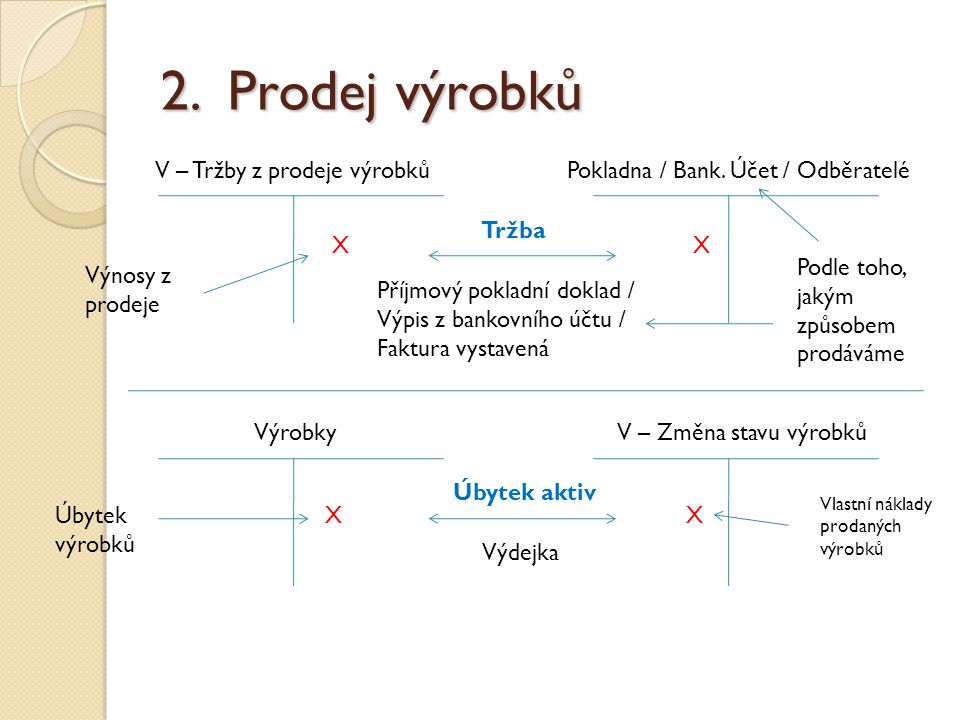

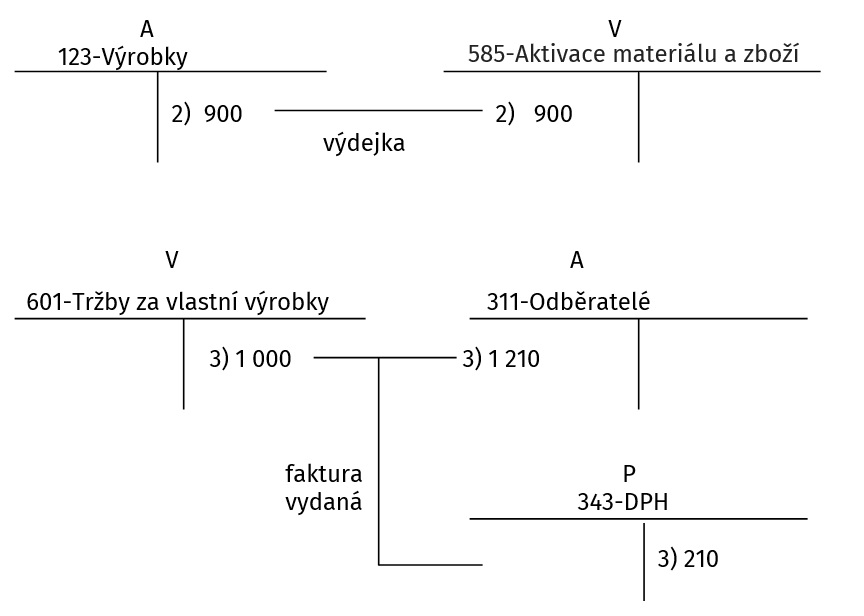

Účetně se zachytí účetním zápisem MD 123 – Výrobky / D 583 – Změna stavu výrobků. Následné vyskladnění zásob výrobků se zaúčtuje opačným účetním zápisem, tj. MD 583 – Změna stavu výrobků / D 123 – Výrobky.13 – zboží. Zásoby vlastní výroby: Účtují se v účtové skupině 12. Nedokončená výroba: jedná se o zhotovované výrobky, které již prošly jedním nebo více výrobními stupni a nejsou tedy již materiálem, ale také ne hotovým výrobkem.Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.

Jak se uctuje prodej materialu : Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.

Kdy účtovat na 504

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Co účtovat na 518 : Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Zásobami vlastní výroby jsou: nedokončená výroba, tj. produkty, které prošly jedním nebo několika výrobními stupni (evidované dle jednotlivých zakázek pro konkrétní odběratele; hotové výrobky nejsou skladovány).

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

Co vše patří do zásob

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

Co účtovat na 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co účtujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Jak účtovat zásoby

Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období.

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Jak se účtuje zboží na cestě : Účet 139 – Zboží na cestě

2024. Hlavní charakteristikou tohoto účtu je, že se zde sleduje zboží na cestě, tj. vyúčtované (fakturované) zboží, které účetní jednotka nepřevzala. v průběhu účetního období se na tomto účtu může, ale nemusí účtovat, záleží na interním rozhodnutí účetní jednotky.