Antwort Jak vypočítat poloviční odpis? Weitere Antworten – Jak vypočítat odpisovou sazbu

Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.V případě vyřazení majetku platí, že pokud je majetková složka ve stavu k prvnímu dni zdaňovacího období a není ve stavu k poslednímu dni zdaňovacího období, lze uplatnit odpis ve výši polovičního ročního řádného daňového odpisu.Většina nemovitostí jsou v odpisové skupině č. 5, tedy první rok odepisování se může uplatnit 1,4% pořizovací ceny nemovitosti, další roky pak 3,4%. Odpisy není možné uplatňovat při podnájmu družstevních nemovitostí či obdobných forem vlastnictví (podíl v s.r.o., kondominium atp.).

Jak spočítat mimořádně odpisy : Mimořádné odpisy může uplatnit pouze první odpisovatel vozidla. Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.

Jak dlouho se odepisuje 1 skupina

Hmotný majetek v 1. odpisové skupině (např. počítače, tiskárny) bude možné odepsat rovnoměrně bez přerušení do výše 100 % vstupní ceny za 12 měsíců (namísto 3 let).

Jaký je rozdíl mezi účetními a daňovými odpisy : Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

K výpočtu musíme znát vstupní cenu, v dalších letech zůstatkovou cenu (vstupní cena mínus provedené odpisy) a koeficienty z daňová tabulky, které vybereme podle zařazení konkrétního odepisovaného dlouhodobého majetku do jedné z odpisových skupin. VŠE NA JEDNOM MÍSTĚ.

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

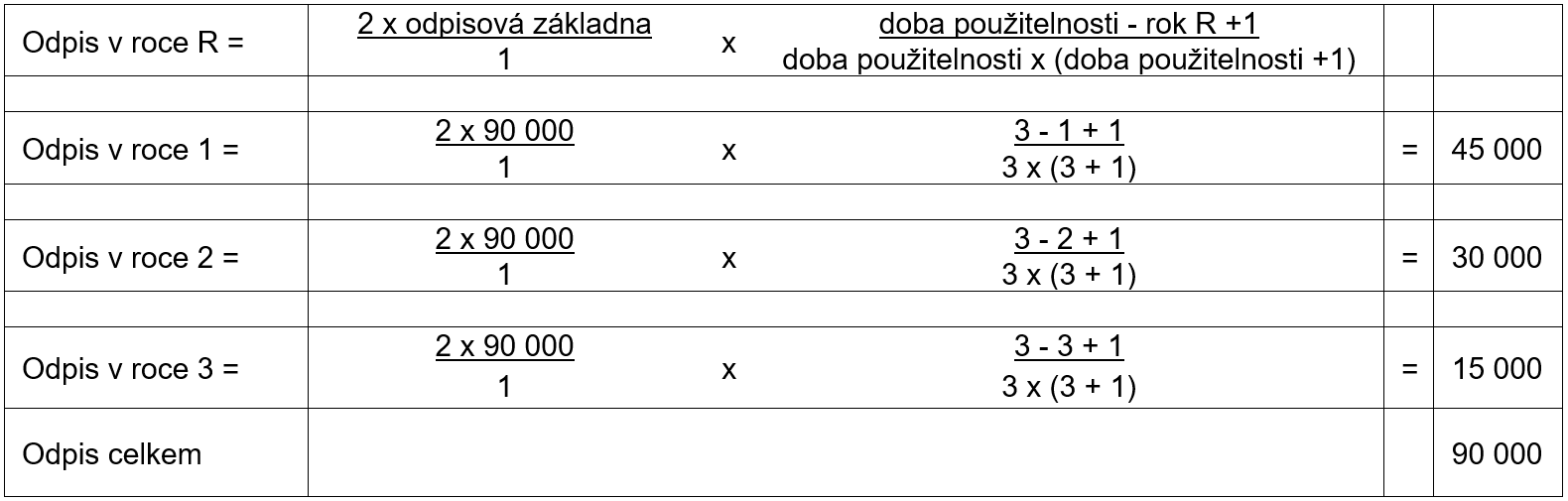

Jak se dělají zrychlené odpisy

Mimořádné odpisy

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

| Odpisové skupiny | ||

|---|---|---|

| Odpisová skupina | Příklad | Počet let odpisování |

| 1 | Počítače a kancelářská technika, nástroje a nářadí | 3 |

| 2 | Většina pracovních strojů, nákladní i osobní automobily, traktory, autobusy | 5 |

| 3 | Parní kotle, tramvaje, vozy metra | 10 |

MIMOŘÁDNÝCH ODPISŮ

Znamená to, že pro hmotný majetek pořízený mezi 1.1.2020 až 31.12.2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny a během 24 měsíců u majetku zařazeného do 2. odpisové skupiny.

Technické zhodnocení majetku, kde jsou uplatněny mimořádné odpisy. Hmotný majetek zařazený v odpisové skupině 1 a 2 pořízený v období od 1.1.2020 do 31.12.2021 (očekává se, že se bude vztahovat i na majetek pořízený v letech 2022 a 2023) je možné odepisovat formou měsíčního odpisu ve zkrácené lhůtě 12, resp. 24 měsíců.

Jak dlouho se odepisuje Auto 2024 : Odepisuje se bez přerušení po dobu 24 měsíců. V prvních dvanácti měsících dojde k uplatnění odpisů ve výši 60 % vstupní ceny. Zbývajících 40 % vstupní ceny majetku se odepíše v následujících dvanácti měsících, které navazují na první polovinu.

Jaké jsou druhy odpisů : Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.

Co vyjadřují účetní odpisy

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Rozdíly mezi odpisy účetními a daňovými tkví především v tom, že daňové odpisy snižují zjištěný daňový základ, účetní odpisy účtujeme v průběhu roku běžně do nákladů.U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Jak se odpisuje technické zhodnocení : Technické zhodnocení takového majetku se odpisuje samostatně bez možnosti využití mimořádných odpisů. Zatřídí se do odpisové skupiny, ve které je zatříděn hmotný majetek, na kterém je technické zhodnocení provedeno, a odpisuje se jako hmotný majetek rovnoměrnými nebo zrychlenými odpisy.