Antwort Jak zaúčtovat přijatou zálohu? Weitere Antworten – Jak účtovat přijatou zálohu

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Přijatá záloha na vratné obaly je z hlediska příjemce závazkem – dluhem (účet 324). Při právním zániku dluhu bude jeho odpis účtován do výnosů (MD 324/D 648), a to v souladu s bodem 4.1.3 ČÚS 019. Z pohledu daně z příjmů se však jedná o výnos, který je součástí základu daně. Zdroj: Odborný portál DAUC.cz, 2020.

Kdy se účtuje záloha : O zálohách se účtuje až v okamžiku přijetí nebo vydání peněz, tzn. na základě bankovního výpisu nebo pokladního dokladu. Zálohy standardně nerozlišujeme podle doby splatnosti – na dlouhodobé a krátkodobé. Pokud to není pro naši evidenci nebo snazší orientaci nutné.

Jak účtovat zálohu na daň z příjmu

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak účtovat přijaté dotace : Dotace, které jsou poskytovány a určeny na provozní činnost účetní jednotky, se sledují v účtové skupině 69 – Provozní dotace. Předpis nároku na dotaci na provozní činnost účtujete ve prospěch účtu 691 – Provozní dotace a na vrub účtu 346 – Nároky na dotace a ostatní zúčtování se státním rozpočtem, resp.

O záloze na cestovní náhrady a jejím vyúčtování se účtuje jako o pohledávce nebo závazku vůči zaměstnanci na účtech 333-Ostatní dluhy vůči zaměstnancům a 335-Pohledávky za zaměstnanci.

Úhradu zálohy zaúčtujte v agendě Banka, popř. Pokladna (např. na 314/221 při úhradě z účtu). a poté přes povel Zálohové faktury -> z nabídky Záznam/Přenos -> vložíte do dokladu jako další položku zálohovou fakturu.

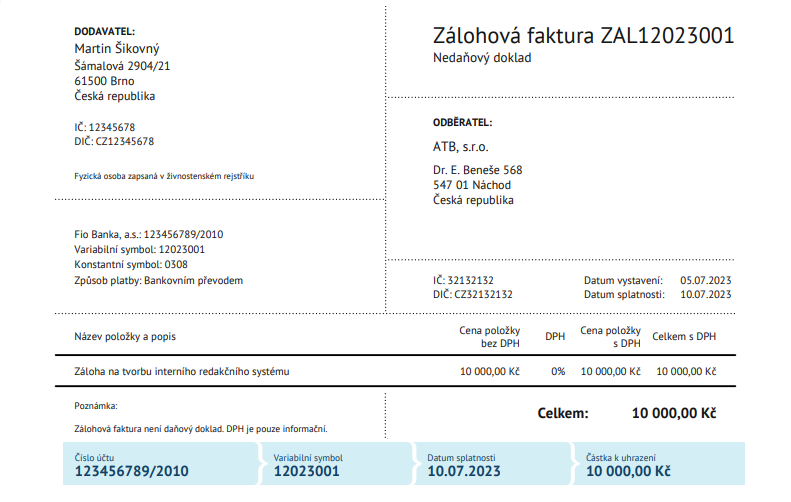

Jak se fakturuje záloha

Vyúčtování zálohové faktury

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Zaúčtování záměru uplatnit daňovou ztrátu zpětně je možno provést dvěma způsoby. První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň.

Kdy účtovat na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak zaúčtovat zálohu na daň z příjmu : Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Ze záloh poskytnutých pracovníkům na pracovní cestu budou vytvořeny pokladní doklady a veškeré náhrady a cestovní výdaje se zaúčtují do agendy Interní doklady. Přeplatek bude automaticky zaúčtován do agendy Pokladna a u doplatku se buď vytvoří pokladní doklad, nebo ostatní závazek.Pak by měla zálohová faktura obsahovat:

- Částku k úhradě,

- číslo účtu, na který chcete, aby zákazník uhradil,

- variabilní symbol,

- datum vystavení, určitě dřívější, než je datum samotného dodání zboží či služby,

- datum splatnosti,

- jasný popis zboží nebo služby,

Kdy se odvádí DPH že zálohové faktury : Kdy odvádět DPH u zálohové faktury

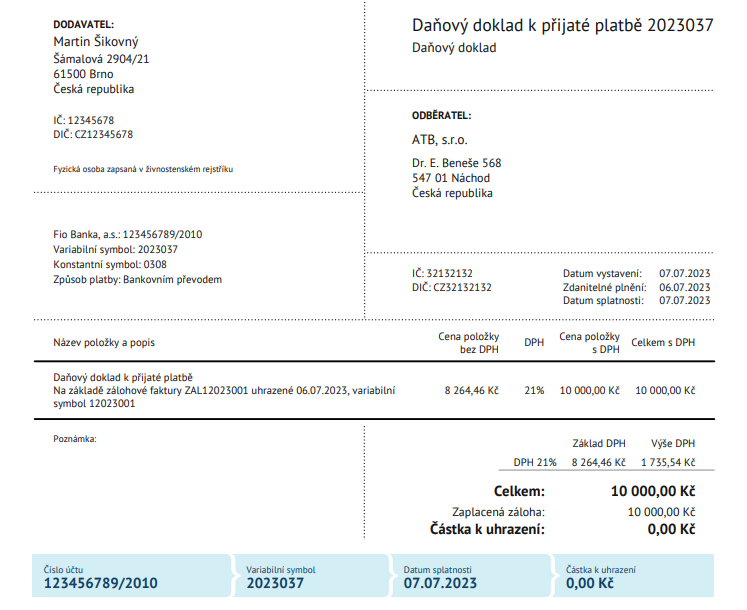

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.