Antwort Jak zaúčtovat rezervu? Weitere Antworten – Kam v rozvaze patří rezervy

Účtování rezerv

Rezervy jsou vykazovány v rozvaze na místě pasiv jako položka cizích zdrojů. Rezervy tedy patří do cizího zdroje krytí. Evidují se také ve výkazu zisku a ztrát a jejich výše a odůvodněnost ověřuje účetní jednotka při každé inventarizaci.Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.Účtování o rezervách

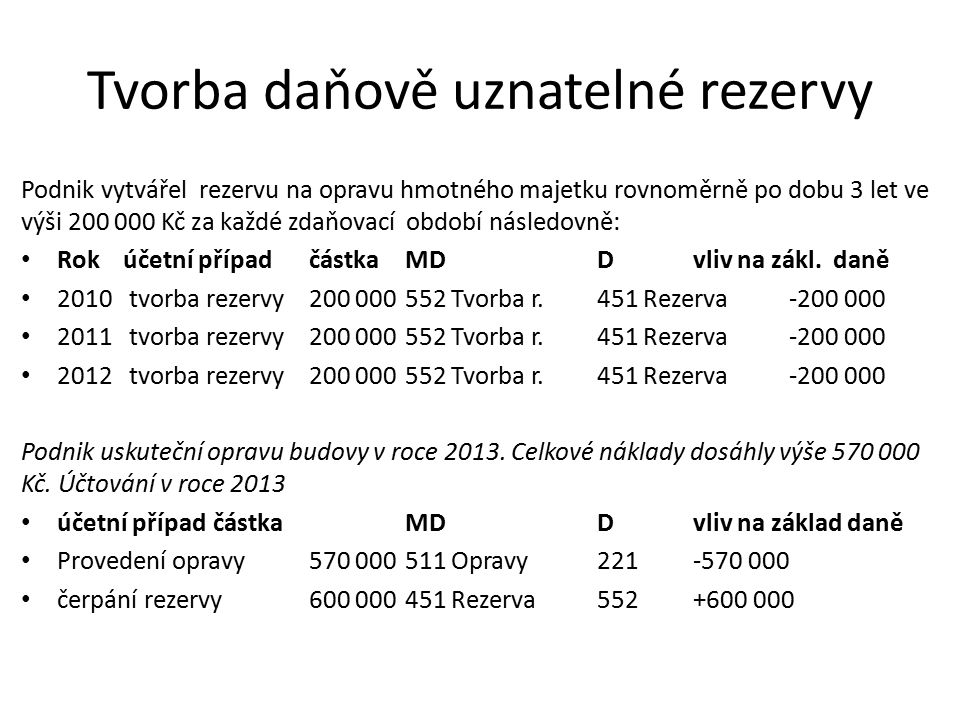

Obecně se účetně zachytí tvorba rezervy na vrub (má dáti) výsledkového účtu nákladů a ve prospěch (dal) účtu příslušné rezervy. Rozpouštění (zrušení) rezervy se zaúčtuje opačným účetním zápisem, tj. na vrub (má dáti) účtu příslušné rezervy a ve prospěch (dal) výsledkového účtu nákladů.

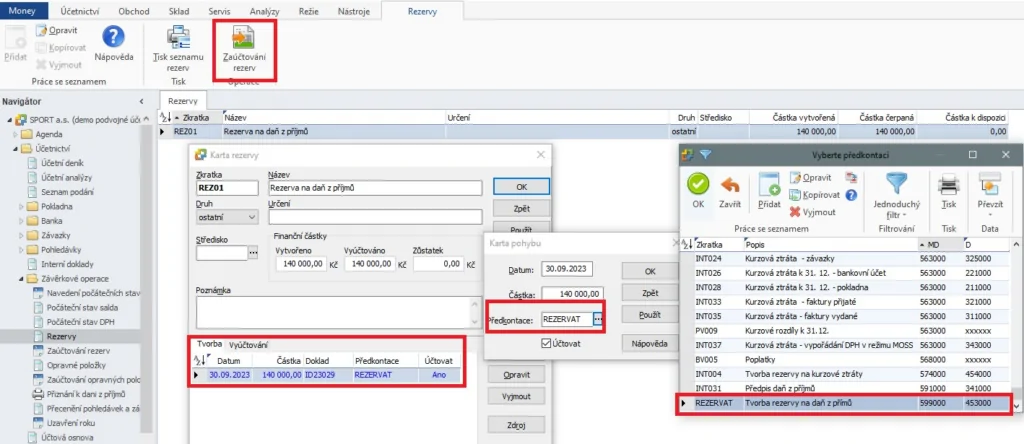

Jak se účtuje rezerva na daň z příjmu : O rezervě na splatnou daň z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 599 – Tvorba a zúčtování rezervy na daň z příjmů) a ve prospěch (D) účtové skupiny 45 – Rezervy (v praxi nejčastěji na účet 454 – Rezerva na …

Jak účtovat rezervu

V případě rezerv ve finanční činnosti se účtuje o tvorbě na vrub příslušného účtu účtové skupiny 57 (v praxi nejčastěji účet 574 – Tvorba a zúčtování rezerv ve finanční činnosti) a ve prospěch účtu příslušné rezervy účtové skupiny 45. O rozpouštění (zrušení) rezervy se účtuje opačným účetním zápisem.

Jaký je rozdíl mezi rezervou a rezervním fondem : Zásadní rozdíl mezi rezervou a rezervním fondem je to, že rezervní fond představuje tzv. vlastní zdroje účetní jednotky (tj. je součástí vlastního kapitálu společnosti), kdežto rezervy jakožto pasivum se považují za cizí zdroje (obdobně jako např. závazky).

V případě rezerv ve finanční činnosti se účtuje o tvorbě na vrub příslušného účtu účtové skupiny 57 (v praxi nejčastěji účet 574 – Tvorba a zúčtování rezerv ve finanční činnosti) a ve prospěch účtu příslušné rezervy účtové skupiny 45. O rozpouštění (zrušení) rezervy se účtuje opačným účetním zápisem.

Nejčastěji na účet 389 účtujeme

- nevyfakturované dodávky služeb a energií,

- nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

- dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Jak účtovat nevyčerpanou dovolenou

Nárok na náhradu mzdy za dovolenou vzniklou v daném roce, avšak v tomto roce nevyčerpanou, nelze účtovat do nákladů prostřednictvím daňově účinné pasivní dohadné položky. Pro účtování nevyčerpaného nároku na náhradu mzdy za dovolenou je možné využít rezervu, která se však vyloučí ze základu daně.Rezervy ve finanční oblasti

V případě rezerv ve finanční činnosti se účtuje o tvorbě na vrub příslušného účtu účtové skupiny 57 (v praxi nejčastěji účet 574 – Tvorba a zúčtování rezerv ve finanční činnosti) a ve prospěch účtu příslušné rezervy účtové skupiny 45.Formulář daňového přiznání musíte vyplnit ručně mimo program POHODA nebo načíst data ke zpracování do programu TAX. Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti.

Organizační složka státu účtuje o použití rezervního fondu na stranu MÁ DÁTI účtu 414 – Rezervní fond z ostatních titulů se souvztažným zápisem na stranu DAL účtu 648 – Čerpání fondů. Účetní jednotka vždy účtuje také o převodu peněžních prostředků.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Jak účtovat rezervní fond : Rezervní fond

6.1.2. Organizační složka státu účtuje o použití rezervního fondu na stranu MÁ DÁTI účtu 414 – Rezervní fond z ostatních titulů se souvztažným zápisem na stranu DAL účtu 648 – Čerpání fondů. Účetní jednotka vždy účtuje také o převodu peněžních prostředků.

Co lze hradit z rezervního fondu

Použít rezervní fond je možné: – k financování dalšího rozvoje organizace, – k překlenutí dočasného časového nesouladu mezi výnosy organizace a jejími náklady, – k úhradě případných sankcí za porušení rozpočtové kázně, – k úhradě ztráty, které příspěvková organizace měla v předchozích letech.

Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Jak se počítá rezerva na nevyčerpanou dovolenou : Rezerva na nevyčerpanou dovolenou – výpočet: K rozvahovému dni se počet hodin nevyčerpané dovolené každého zaměstnance vynásobí průměrnou hodinovou náhradou tohoto zaměstnance k tomuto datu. Takto vypočtená rezerva se ještě upraví o sociální a zdravotní pojištění placené zaměstnavatelem.