Antwort Jak zaúčtovat zařazení majetku? Weitere Antworten – Jak zaúčtovat vyřazení odepsaného majetku

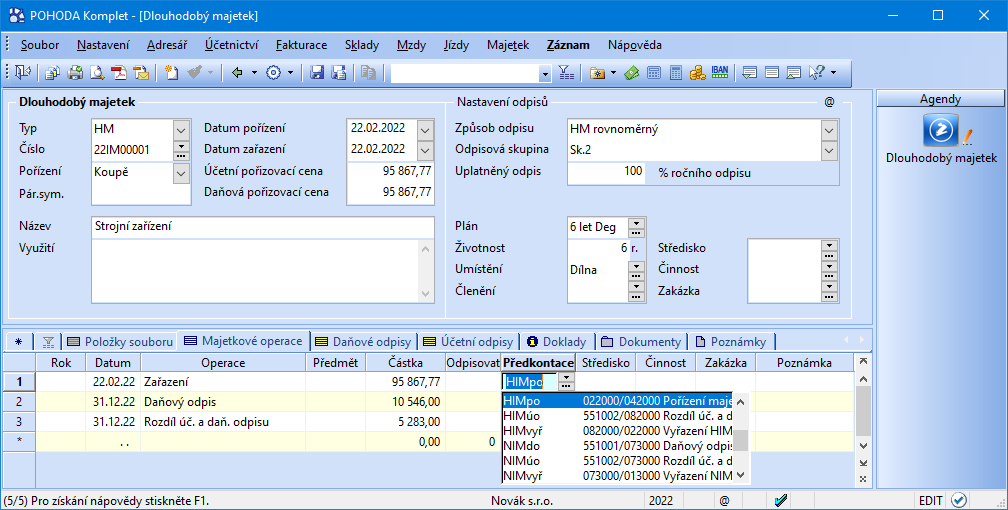

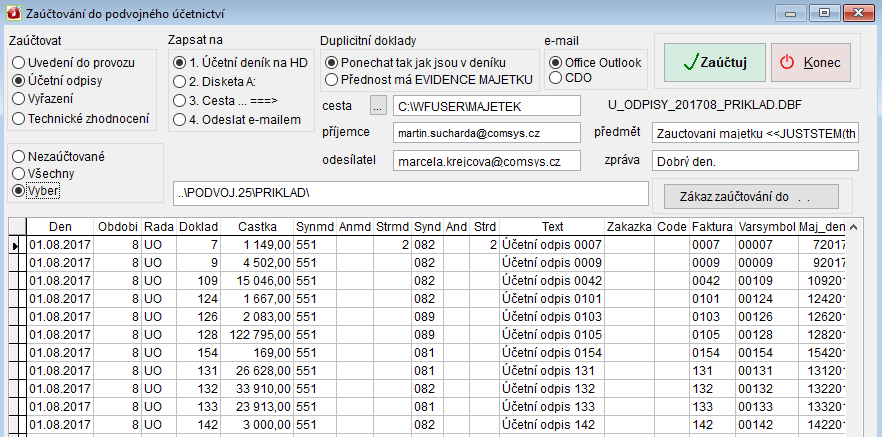

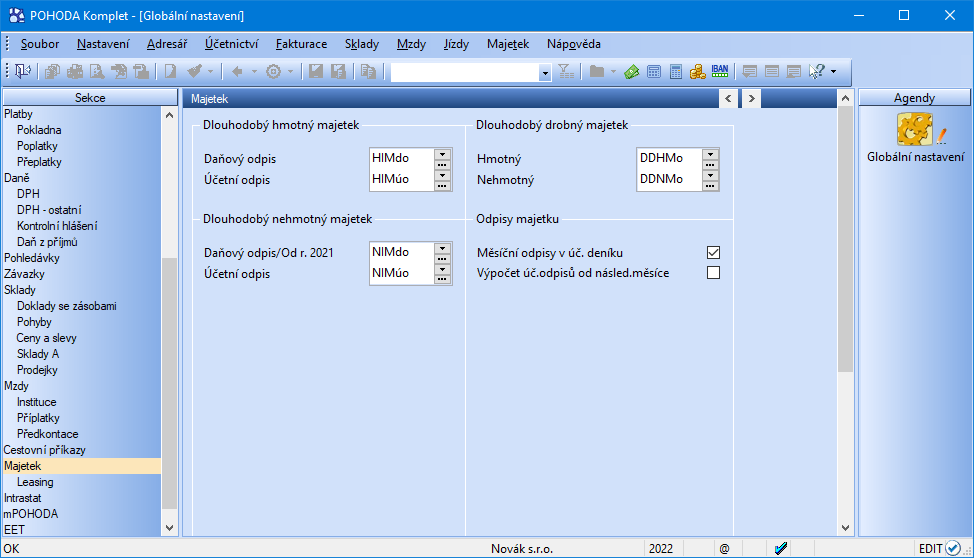

Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny. Vyřazení dlouhodobého majetku, který nebyl zcela odepsaný, účtujeme také v pořizovací ceně. Obdobně jako u plně odepsaného majetku.V agendě Majetek zvolíte povel Vyřazení… v nabídce Záznam/Operace. Podle způsobu odpisu POHODA zobrazí dialogové okno pro vyřazení majetku. Určíte datum, důvod vyřazení a výši posledního odpisu v tomto roce.Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.

Kdy lze zařadit majetek do užívání : Okamžik zařazení majetku do užívání

Jak již bylo popsáno výše – dlouhodobým majetkem se stávají věci uvedené do stavu způsobilého k užívání, kterým se rozumí dokončení věci a splnění technických funkcí a splnění povinností stanovených zvláštními právními předpisy pro užívání (způsobilost k provozu).

Jak zaúčtovat vyřazení dlouhodobého majetku

Prodej majetku představuje nejčastější důvod pro vyřazení dlouhodobého majetku. Prodejní cena představuje zdanitelný výnos účetní jednotky. Účtuje se na účet 641 – Tržby z prodeje dlouhodobého nehmotného a hmotného majetku. Plátce DPH navíc odvádí z prodeje dlouhodobého majetku DPH na výstupu.

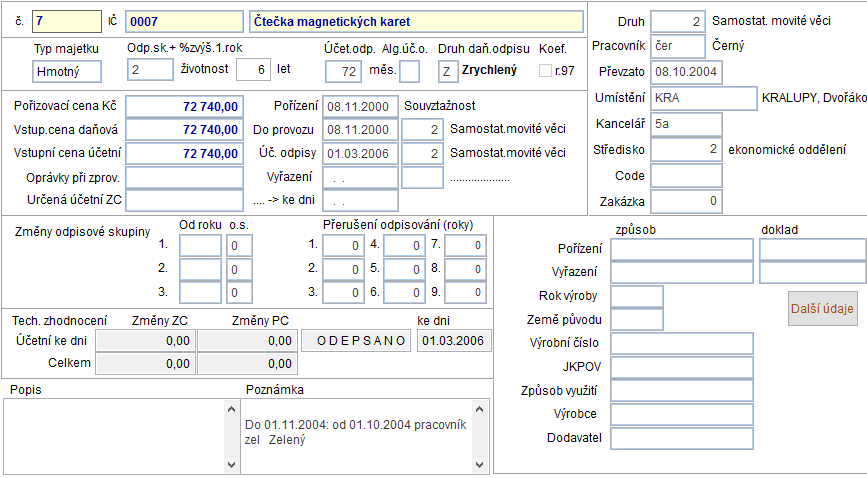

Co se účtuje na 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak vyřadit odepsaný majetek

Vyřazení se provádí na podkladě Protokolu o likvidaci dlouhodobého majetku. V případě, že dlouhodobý majetek není zcela odepsán, musí se zůstatková cena zaúčtovat do nákladů jako dodatečný odpis 551/082, 082/022.Vozidlo lze zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tj. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů. V daňové evidenci se odpisy neúčtují, pouze se uplatní přímo v daňovém přiznání.Pokud byl automobil pořízen jako zboží, tedy za účelem dalšího prodeje, je jeho prodej účtován na účtu 504 – Prodané zboží. Pokud byl pořízen jako dlouhodobý majetek, je o jeho prodeji účtováno na účtu 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Co účtovat na 518 : Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Jak dlouho se odepisuje DPH z auta : Limit pro daňově uznatelný odpis

Auta jsou zařazena do 2. odpisové skupiny a doba odepisování je standardně stanovena na 5 let. Nově bude možné z těchto aut uplatnit v daňových nákladech maximálně 2 miliony Kč. Veškeré odpisy, které by byly nad tuto hranici, nemohou být zahrnuty do daňových nákladů.

Kdy zařadit auto do majetku

Pozor – vozidlo můžete zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tzn. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů.

Náklady vynaložené na technické zhodnocení dlouhodobého hmotného majetku se během účetního období evidují na účtu 042 – Pořízení dlouhodobého hmotného majetku, a to do okamžiku uvedení technického zhodnocení do užívání.Vyřazení automobilu z obchodního majetku fyzické osoby

Prakticky se vyřazení provede tak, že se na inventární kartu majetku uvede datum vyřazení z obchodního majetku. V souvislosti s vyřazením automobilu z obchodního majetku nemusí podnikatel činit žádné změny v registru vozidel ani v technickém průkazu.

Kdy vyřadit auto z majetku při prodeji : Aby prodej nevstupoval do základů pro sociální a zdravotní pojištění, je třeba jej vyřadit z obchodního majetku (to je dnem, kdy ho přestává evidovat nebo o něm účtovat). Pokud je o povinnost povinnosti platit daň z příjmu, osvobození od daně se dočkám až po pěti letech od vyřazení.