Antwort Jak Zauctovat nákup? Weitere Antworten – Jak účtovat nákup zboží

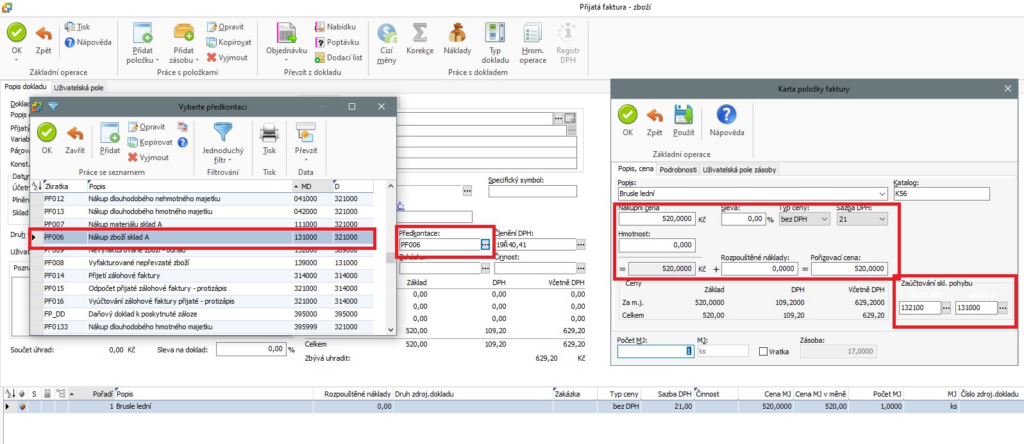

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období.Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

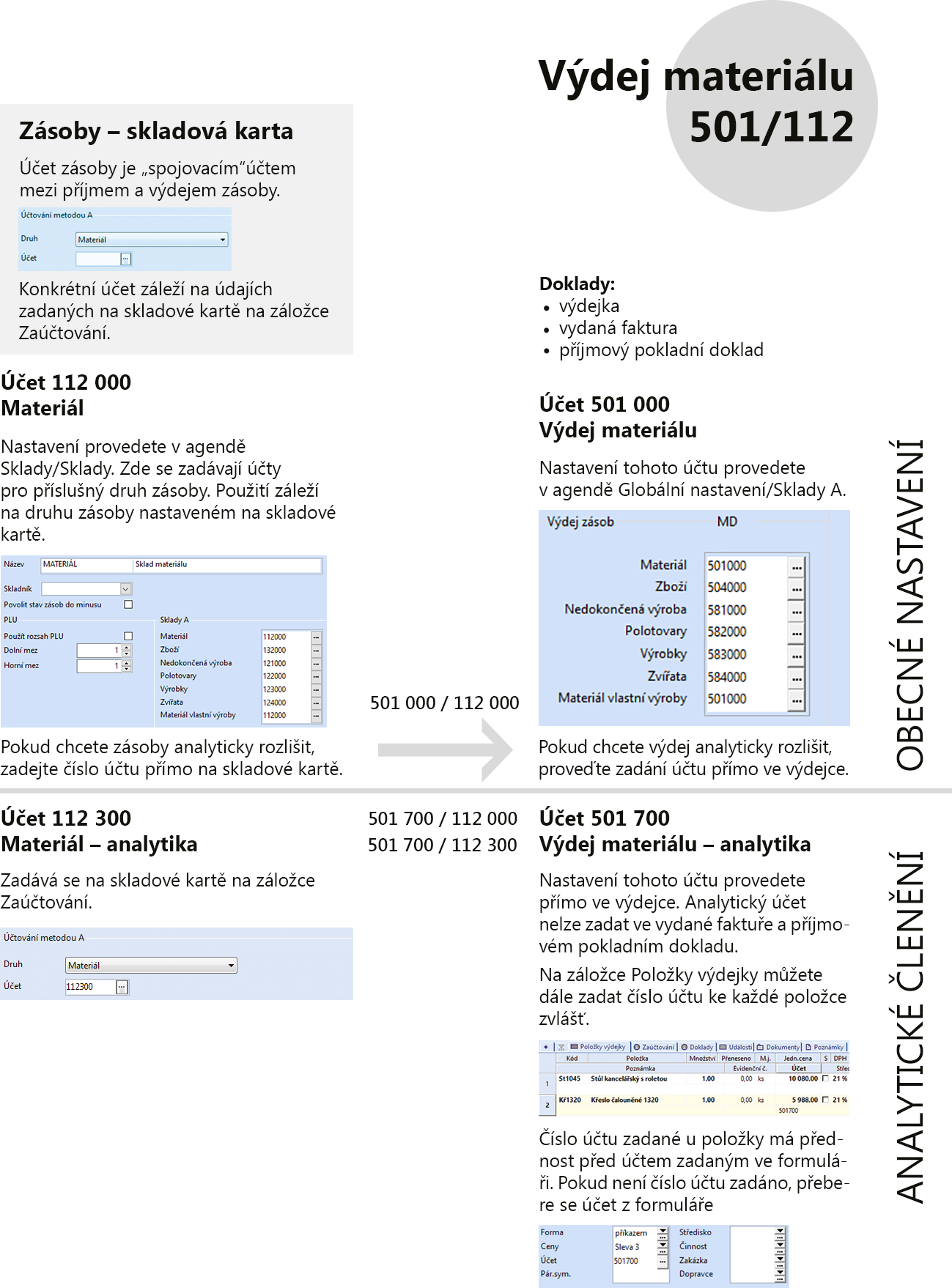

Kdy účtovat na 504 : Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Jaký je rozdíl mezi výrobkem a zbožím

Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

Jak účtovat slevu na zboží : příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Co patří do materiálu

se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co patří mezi zboží : Zboží Za zboží se považují veškeré movité věci včetně zvířat, které jsou vlastníkem pořizovány za účelem prodeje, pokud účetní jednotka s těmito věcmi obchoduje. Dále sem patří zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji s výjimkou těch jatečních .

Kde mohu prodávat své výrobky : Nejznámější český prodejní portál je Fler.cz, ve světovém měřítku pak Etsy.com, které se snaží dohonit odnož obchodního gigantu – Amazon Handmade. Prodávat handmade jde určitě i na všeobecných tržištích jako je Aukro nebo Ebay.

Jak se počítá sleva na zboží

Slevu byste měli počítat z rozdílu mezi referenční cenou a novou, sníženou cenou – tedy nikoliv například z předchozí ceny výrobku navýšené den před slevovou akcí nebo z ceny doporučené výrobcem, za kterou jste zboží nikdy neprodávali.

Sleva bude uplatněna na celkovou částku na faktuře. Uveďte, v jaké % výši má sleva být, a systém ji do faktury automaticky vypočítá. Fakturu nezapomeňte uložit. Výše celkové slevy bude na vystavené faktuře jasně zobrazena.Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).