Antwort Kdy se musí podat kontrolní hlášení? Weitere Antworten – Jaké faktury do kontrolního hlášení

Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.Následné kontrolní hlášení se podává do 5 pracovních dnů ode dne zjištění uvedení nesprávných či neúplných údajů. Plátce uvádí vždy všechny údaje znovu s promítnutím oprav.Kontrolní hlášení identifikovaná osoba nepodává, to je povinnost jen plátců DPH. Souhrnné hlášení musí osoba identifikovaná podat nejpozději do 25 dnů po skončení kalendářního měsíce, v němž poskytla službu s místem plnění v jiném členském státě dle § 9 odst. 1 zákona o dani z přidané hodnoty (ZDPH).

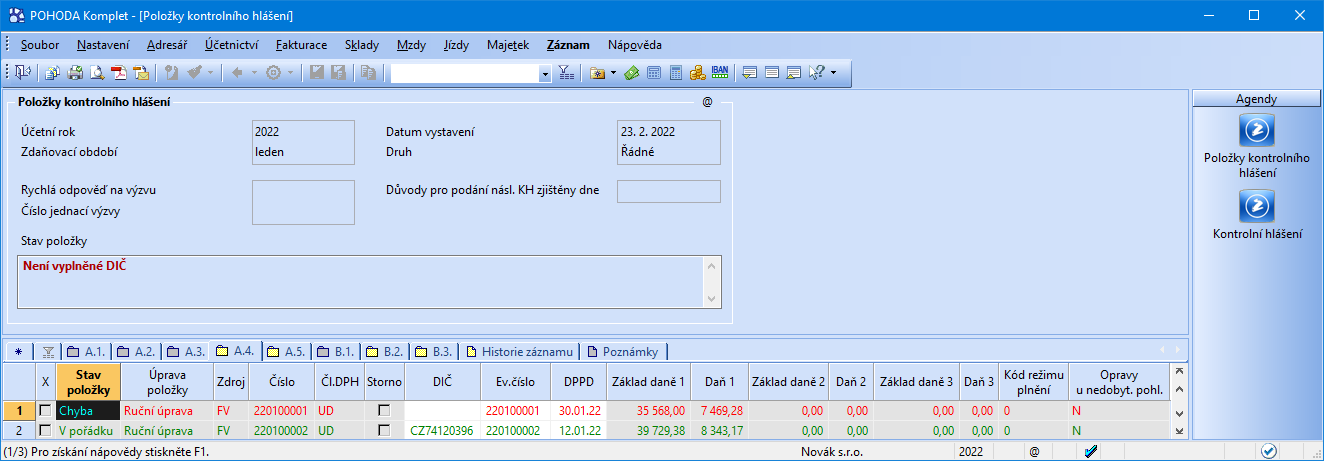

Co se uvádí v kontrolním hlášení : Do kontrolního hlášení vstupují doklady, které mají datum uskutečnění zdanitelného plnění, resp. datum odpočtu/doručení spadající do zvoleného období (stejně jako u přiznání k DPH) a mají přiřazené příslušné členění DPH s vyplněným polem Sekce v Kontrolním hlášení.

Kdo má povinnost podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Jak funguje kontrolní hlášení : Kontrolní hlášení je zjednodušeně přehled všech vydaných a přijatých faktur a podávají jej právnické i fyzické osoby. Právnické osoby podávají kontrolní hlášení vždy měsíčně nezávisle na zdaňovacím období. Fyzické osoby odevzdávají hlášení měsíčně nebo čtvrtletně, podle toho, jak mají nastavené zdaňovací období.

Následné souhrnné hlášení se podává do 15 dnů od data zjištění chybných údajů, pokud plátce, který podal souhrnné hlášení, zjistí, že v souhrnném hlášení uvedl chybné údaje.

Patří sem:

- uskutečněná plnění s hodnotou nad 10.000 Kč včetně daně (z řádků 1 a 2 přiznání k DPH) pro plátce, osoby povinné k dani – neplátce, právnické osoby nepovinné k dani.

- opravy v souvislosti s nedobytnými pohledávkami; tj.

Kdo zavedl kontrolní hlášení

V České republice je kontrolní hlášení povinné od 1. ledna 2016. Zavedl jej ministr financí Andrej Babiš (tehdy zástupce ANO 2011).Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádné daňové přiznání k DPH ani souhrnné hlášení. V souvislosti s režimem přenesení daňové povinnosti však kontrolní hlášení nahrazuje původně samostatný výpis z evidence pro účely DPH.

Kde podat kontrolní hlášení : Kontrolní hlášení lze podat pouze elektronicky na elektronickou adresu podatelny správce daně. Údaje v kontrolním hlášení bude plátce daně uvádět ve formátu a struktuře… Zde naleznete informace o předepsané XML struktuře pro podání kontrolního hlášení.

Co když nepodám souhrnné hlášení : Pokud by plátce nepodal souhrnné hlášení nebo jej podal nesprávně, může být plátce správcem daně vyzván k podání či provedení opravy, a pokud by plátce na takovou výzvu nereagoval, může jej správce daně pokutovat podle podmínek stanovených v daňovém řádu.

Kam se posílá kontrolní hlášení

E-tiskopis je třeba odeslat na místně příslušný FÚ nejdéle ve lhůtě pro podání kontrolního hlášení. Lhůta pro odeslání kontrolního hlášení je 25-tý den měsíce, který bezprostředně následuje za předmětným obdobím, pro podání kontrolního hlášení.

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.Sankce za každý den prodlení činí 0,05 procenta ze zaplacené daně (případně 0,01 procenta ztráty). Maximální postih se může vyšplhat na pět procent z vyměřené daně. Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun.

Kdo nepodává kontrolní hlášení : Kdo podává kontrolní hlášení

Kontrolní hlášení podávají všechny fyzické a právnické osoby – plátci daně z přidané hodnoty (DPH). Neplátci DPH kontrolní hlášení nepodávají a stejně tak plátce DPH, který uskutečňuje výhradně plnění osvobozená od daně bez nároku na odpočet.