Antwort Kdy se podava dodatecne priznani k DPH? Weitere Antworten – Kdy se podává daňové přiznání k DPH

Daňové přiznání pro daň z přidané hodnoty se odevzdává na příslušný finanční úřad do 25. dne měsíce následujícího po skončení zdaňovacího období. Má-li poplatník pro účely DPH měsíční zdaňovací období, je povinen každý měsíc nejpozději do 25. dne podat daňové přiznání.Dodatečné daňové přiznání nemůžete podat, pokud už probíhá daňová kontrola. Dodatečné daňové přiznání byste měli podat nejpozději do konce měsíce následujícího po měsíci, kdy jste chybu zjistili. Pokud tedy chybu najdete 4. července, tak termínem je poslední srpen.Při vystavení opravného daňového dokladu musíte rozlišovat, zda se jedná o kladný (dříve vrubopis), nebo záporný ODD (dříve dobropis). U vydaného opravného daňového dokladu (ODD) uvádíte datum uplatnění odpočtu DPH v poli Uplat. DPH. Teprve až po zápisu tohoto data vstoupí údaje do přiznání k dani z přidané hodnoty.

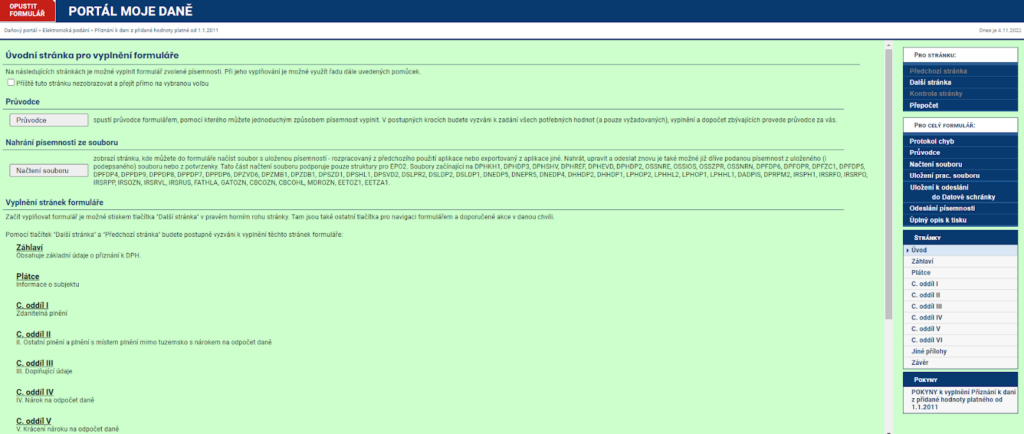

Jak vystavit dodatečné přiznání k DPH : Jakmile zrušíte řádné přiznání k DPH, je možné opravovat doklady spadající do daného období. Po provedených úpravách vystavíte dodatečné přiznání k DPH v agendě Přiznání DPH tak, že zvolíte nový záznam (např. klávesou Insert), v dialogovém okně zadáte požadované zdaňovací období a Druh přiznání zvolíte Dodatečné.

Kdy se podava daňové přiznání

Lhůta pro podání oznámení o osvobozených příjmech se shoduje se lhůtou pro podání přiznání k dani z příjmů. Podává se tedy stejně jako daňové přiznání do 2. dubna 2024 a elektronicky o měsíc později do 2. května 2024.

Kdy podat první přiznání k DPH : Přiznání k dani z přidané hodnoty povinně podává každý plátce DPH (přesný výčet plátců upravuje § 108 zákona o dani z přidané hodnoty). Formulář musíte podat vždy do 25. dne od konce zdaňovacího období (měsíce nebo čtvrtletí) a ve stejné lhůtě musíte částku uhradit.

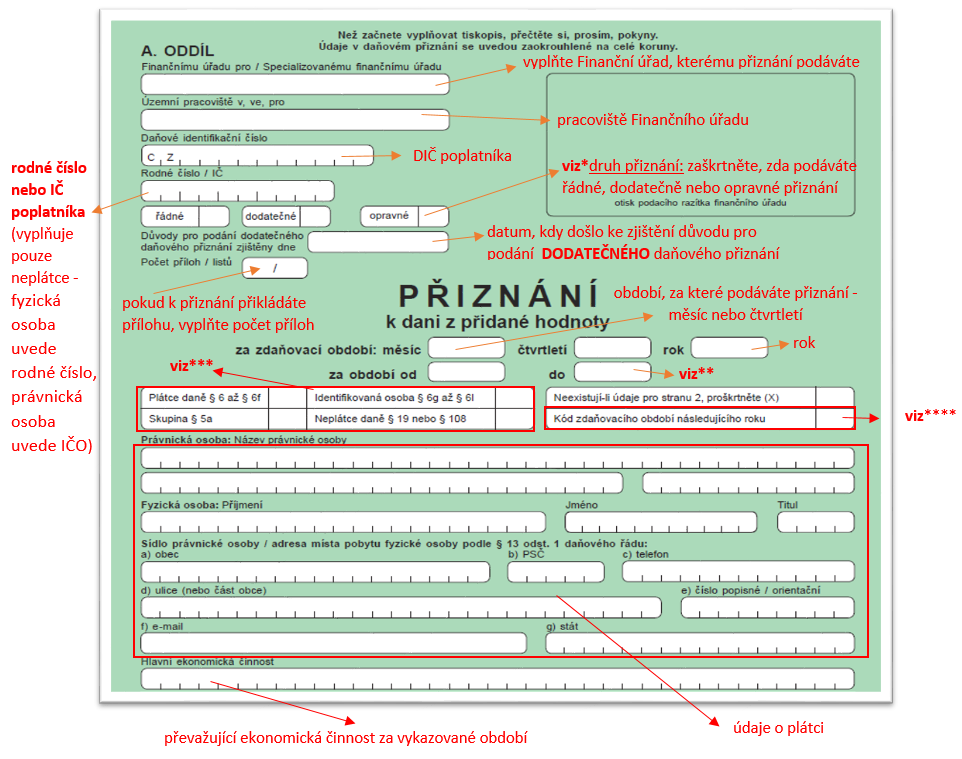

Pokud si vyberete variantu „dodatečné“ (tj. týká-li se vás audit či vaše přiznání zpracuje daňový poradce), musíte vyplnit i řádky 5 a 6 a v řádku 4 uvést datum, kdy došlo k rozhodnutí o podání dodatečného přiznání. Do přílohy pak uvedete důvody pro jeho podání.

Daňové tvrzení, jakožto správné zjištění a stanovení daně, upravuje daňový řád. Za daňové tvrzení je potom považováno řádné daňové tvrzení, a to daňové přiznání, hlášení nebo vyúčtování, ale také dodatečné daňové tvrzení v podobě dodatečného daňového tvrzení, následného hlášení nebo dodatečného vyúčtování.

Kdy se dělá dobropis

Dobropis se vystavuje v případě, že jste poskytli na zboží či službu slevu až po vystavení faktury. Např. když kvalita dodávky neodpovídá sjednaným podmínkám, pokud dojde k vrácení části či celé dodávky zpět, došlo k chybné fakturaci sjednané částky, dodání menšího množství zboží než bylo sjednáno apod.Dobropis obvykle vystavujeme v těchto případech:

- reklamace služeb nebo výrobků (může být celá nebo částečná),

- zrušení dodání služeb nebo výrobků (chybná objednávka),

- dodatečné snížení ceny (například při poskytnutí množstevní slevy zákazníkovi).

Dodatečné a opravné daňové přiznání slouží k tomu, abyste opravili případné chyby v již odeslaném přiznání. Rozdíl je v tom, že zatímco opravné daňové přiznání posíláte, pokud jste na chybu přišli ještě před vypršením termínu pro podání, přiznání dodatečné posíláte až po termínu.

Daňové přiznání musíte podat a daň zaplatit do konce dubna, pokud jde o elektronické podání. Kdybyste daňové přiznání podávali poštou či osobně na finančním úřadě, platí pro vás termín do 1. dubna.

Kdy se Odevzdavaji daně 2024 : Pro podání daňového přiznání v roce 2024 platí tyto termíny: odevzdání v papírové formě je možné do 2. dubna, elektronické daňové přidnání podejte do 2.

Kdy je termín pro podání daňového přiznání : Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4.

Jaké důvody pro podání dodatečného daňového přiznání

Dodatečné daňové přiznání je možno podat pouze v případech, jestliže vyšly najevo nové skutečnosti nebo důkazy, které nasvědčují tomu, že daň byla stanovena v nesprávné výši.

Pokud se Vám někdy stane, že zjistíte, že jste udělali ve svém daňovém přiznání chybu, tak nezoufejte. V případě, že chybu zjistíte ještě před koncem termínu podání přiznání, stačí Vám podat pouze opravné daňové přiznání. V tomto případě se k Vašemu původnímu přiznání již nepřihlíží a jako hlavní se bere to opravné.Pokud si vyberete variantu „dodatečné“ (tj. týká-li se vás audit či vaše přiznání zpracuje daňový poradce), musíte vyplnit i řádky 5 a 6 a v řádku 4 uvést datum, kdy došlo k rozhodnutí o podání dodatečného přiznání. Do přílohy pak uvedete důvody pro jeho podání.

Kdy je DUZP u dobropisu : Pokud jde o vrácení zboží nebo poskytnutí slevy, patří do DUZP datum, kdy se na slevě se zákazníkem dohodneme / kdy se zboží vrátí. DUZP pro zařazení do přiznání u dodavatele, který opravný doklad vystavuje, je datum, kdy odběratel opravný daňový doklad prokazatelně obdrží.