Antwort Kdy se provádí mimořádná inventarizace? Weitere Antworten – Kdy se nejčastěji provádí inventarizace

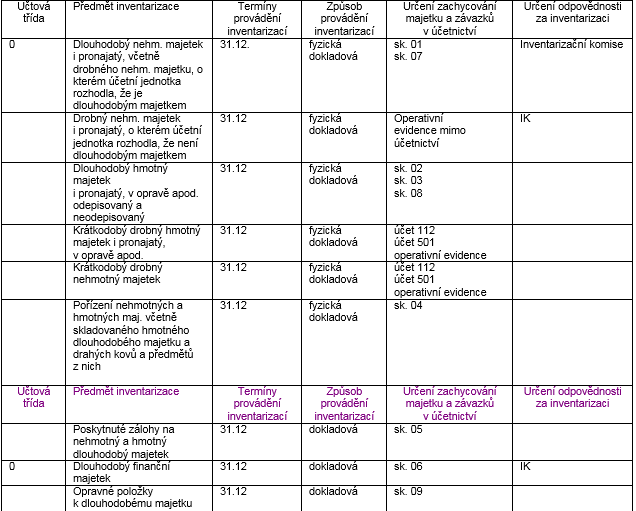

Inventarizace je proces, kterým ověřujeme skutečný stav majetku a závazků. Inventarizaci je nutné provést minimálně jednou za účetní období. Většina účetních jednotek provádí inventarizaci k datu účetní závěrky, zákon však v určitých případech připouští možnost provést inventarizace v průběhu účetního období.Inventarizace se provádí k rozvahovému dni

Vyhotovuje se inventurní soupis, který musí obsahovat náležitosti podle § 30 odst. 7 zákona o účetnictví. Provedení inventarizace se musí prokázat následujících pět let po jejím provedení. Pokud je skutečný stav nižší než účetní, nazýváme rozdíl mankem nebo schodkem.Každý druh zásob a uvedeného hmotného majetku musí být takto inventarizován alespoň jednou za účetní období. Účetní jednotky jsou povinny prokázat provedení inventarizace u veškerého majetku a závazků po dobu 5 let po jejím provedení.

Kdo musí dělat inventuru : Provést fyzickou inventuru má za povinnost každá společnost, která má nějaké zásoby, majetek, nebo pokladny. Tuto povinnost nám ukládá § 6 odst. 3 zákona o účetnictví (dále jen ZoÚ). Pokud účetní jednotka inventarizaci neprovede, účetnictví je považováno za neprůkazné, a to na základě § 8 odst.

Jak často se dělá inventarizace

Inventarizací se ověřuje, zda stav a ocenění majetku a závazků v účetnictví odpovídá skutečnosti. Inventarizace majetku a závazků se provádí k okamžiku, ke kterému se sestavuje řádná či mimořádná účetní závěrka, tj. inventarizaci dlouhodobého majetku je nutné provést nejméně 1x za účetní období.

Jak často se dělá inventura : Inventura se nejčastěji provádí periodicky, například vždy ke konci účetního období. Můžete však přistoupit i k inventuře mimořádné. To, jak často budete inventuru provádět, závisí na činnosti, kterou vykonáváte. V některých oborech je dobré stavy kontrolovat častěji než jednou ročně.

Zákon ukládá, že zahájení inventury je možné nejdříve čtyři měsíce před rozvahovým dnem a ukončení pak nejpozději dva měsíce po rozvahovém dni. Co se týče majetku, který lze fyzicky spočítat, zjišťujeme jeho stav pomocí fyzické inventury.

Inventarizační rozdíly účetní jednotky proúčtují do účetního období, za které se inventarizací ověřuje stav majetku a závazků. Pokud je skutečný stav nižší než stav v účetnictví, rozdíl se označuje jako manko, popřípadě schodek u peněžních hotovostí a cenin. V opačném případě vzniká přebytek.

Jak často se provádí inventura

Inventura slouží ke zjištění skutečného stavu majetku a závazků ve firmě. Všechny firmy, které vedou účetnictví, musí podle zákona provést inventuru minimálně jednou ročně v rámci sestavování účetní závěrky. E-shopy a firmy s větším množstvím zboží ale provádí inventuru dobrovolně i několikrát ročně.Jaromír Hrazdira, předseda Komory certifikovaných účetních proces inventarizace shrnuje: „Samotná inventura začíná zjištěním skutečného stavu majetku, následuje vyhotovení inventurních soupisů a porovnání skutečného stavu se stavem v účetnictví. Následně se zjišťují inventarizační rozdíly, dochází k jejich vypořádání.Inventarizační rozdíl je výsledek zjištěný při inventarizaci. Pokud je účetní stav vyšší než skutečný, jedná se o manko. Pokud je skutečný stav vyšší než účetní, jedná se o přebytek. Vyrovnání inventarizačních rozdílů se provádí účetně a zaviněná manka se předepisují k náhradě viníkovi.

Inventarizační rozdíly účetní jednotky proúčtují do účetního období, za které se inventarizací ověřuje stav majetku a závazků. Pokud je skutečný stav nižší než stav v účetnictví, rozdíl se označuje jako manko, popřípadě schodek u peněžních hotovostí a cenin. V opačném případě vzniká přebytek.

Jak dlouho trva inventura : Jak dlouhé jsou směny Délka každé inventury je různá. Zpravidla práce trvá 4-6 hodin. Kolik si mohu vydělat

Jak účtovat inventarizační rozdíl : porovnání stavu dle inventury se stavem dle skladních karet, je inventarizační přebytek (stav skutečný je vyšší než stav dle skladové evidence), proúčtujeme tento rozdíl účetním zápisem: MD účet 112 – Materiál na skladě, resp. 132 – Zboží na skladě / D účet 648 – Ostatní provozní výnosy.

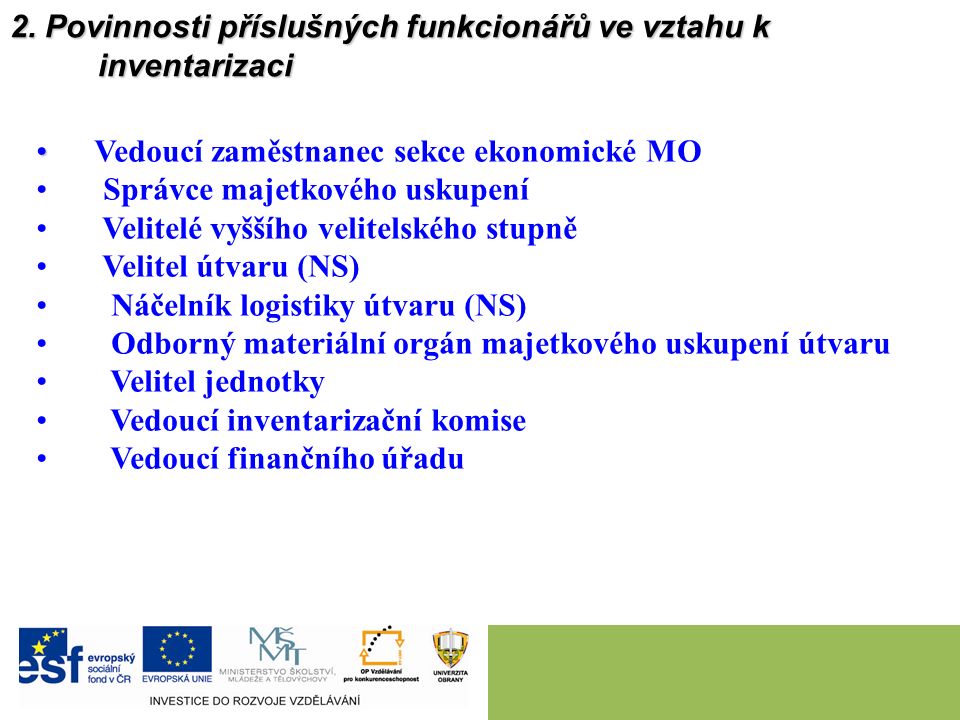

Kolik členů musí mít inventarizační komise

Inventarizační komise

Počet členů komise je v souladu s vyhláškou min. 2 osoby. Za provedení inventarizací a dodržení příslušných ustanovení této směrnice odpovídají vrozsahu jejich pověření předsedové inventarizačních komisí.

(2) Inventarizační komisi pro dokladovou inventuru jmenuje děkan. (3) Členem inventarizační komise pro dokladovou inventuru je vedoucí ekonomického oddělení a 2 pracovnice ekonomického oddělení. v knize podrozvahových účtů. (2) U pozemků a budov se provádí dokladová inventura doložená výpisy z katastru nemovitostí.Fyzická inventura majetku se provádí vždy k rozvahovému dni, ke kterému společnost sestavuje řádnou či mimořádnou/mezitímní účetní závěrku. Většina společností má účetní období shodné s kalendářním rokem a provádí tedy inventuru k poslednímu dni v roce, tedy k 31. prosinci.

Co je inventarizační komise : Inventarizační komise je poradním orgánem pro oblast inventarizace majetku. Organizuje inventarizace majetku a závazků.