Antwort Kolik je DPH na právní služby? Weitere Antworten – Co patří do DPH 12 %

Na co se nově vztahuje snížená sazba 12 %

- Dodání potravin.

- Nepravidelná pozemní a vodní hromadná přeprava osob (např.

- Provoz lyžařských svahů.

- Noviny, časopisy a periodika (elektronické i tištěné).

- Zdravotnické a diagnostické prostředky.

- Ubytovací a stravovací služby.

- Stavební práce rodinných a bytových domů.

Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 12 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další)Do základní 21% sazby padly například:

- točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např.

- řezané květiny a dekorativní listoví

- kadeřnické a holičské služby.

- opravy obuvi, kožených výrobků

- opravy a úpravy oděvů a textilních výrobků

- opravy jízdních kol.

Na co je 10% DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Kolik je DPH za právní služby

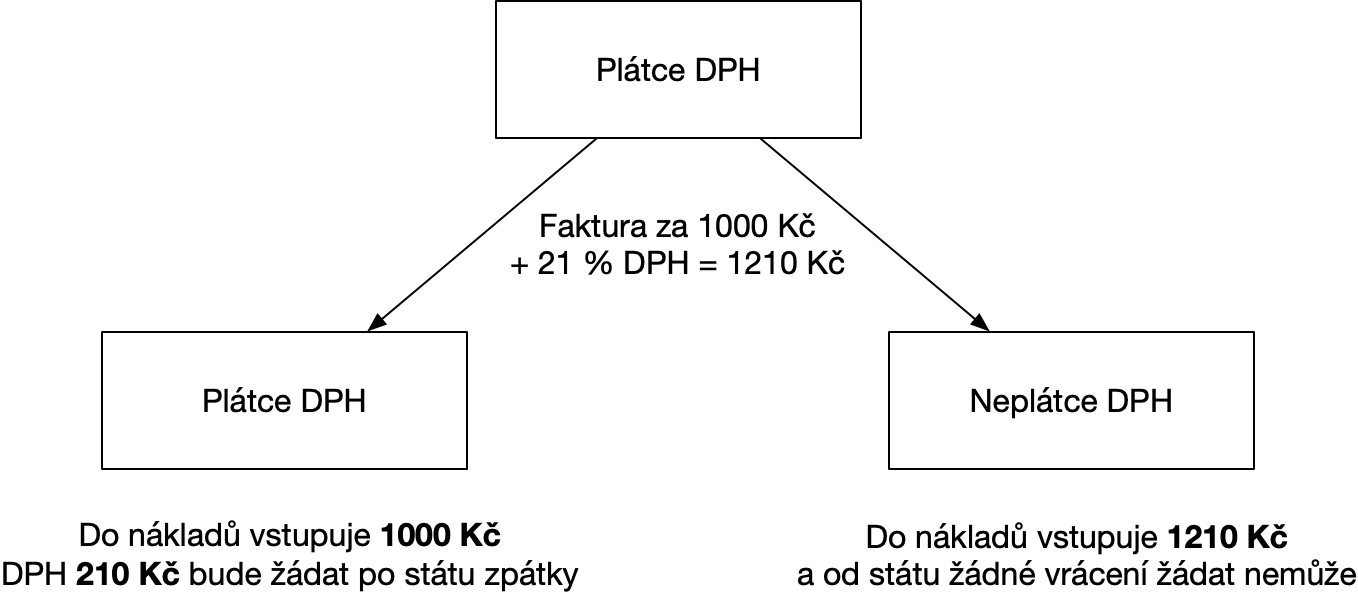

V odměně za právní služby nejsou zahrnuty soudní a správní poplatky, hotové výdaje, cestovní náhrady a náhrady za promeškaný čas (dále jen „hotové výdaje“). K odměně za právní služby a k hotovým výdajům účtujeme DPH v aktuální výši (21%).

Co bude spadat do 12 DPH : Daň z přidané hodnoty:

nulová sazba bude platit na knihy; do 12% sazby budou spadat např. ubytovací a stravovací služby, noviny a časopisy, potraviny nebo stavební práce u rodinných a bytových domů; 21% sazba bude naopak nově aplikována např.

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Co patří do 15% DPH

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.Nejčastěji jsou požívány účty 518 Účet 518 – Ostatní služby (Nákladový – daňový) 518 – odměna advokáta, notářské služby, apod. a 538 Účet 538 – Ostatní daně a poplatky (Nákladový – daňový) 538 – pro kolky a správní poplatky.Ostatní potraviny jako sirupy, nápoje v prášku, instantní směsi apod. budou podléhat snížené sazbě DPH ve výši 12 %.

Přehled změn sazeb DPH

Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

Co se změní od 11 2024 : Od 1. 1. 2024 bude limit příjmů, od kterého se platí 23% sazba daně, namísto 4násobku průměrné mzdy začínat na 3násobku průměrné mzdy. Rozšiřuje se tím množina vysokopříjmových poplatníků, kteří platí 23% sazbu daně z příjmů.

Jaké jsou sazby DPH v roce 2024 : Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %.

Jaké DPH má káva

Mělo by tedy dojít ke sloučení dvou snížených sazeb DPH, 10 % a 15 %, na jednotné nižší 12 % DPH. Současně by došlo ke snížení DPH u řady zboží a služeb, např. u potravin bez nápojů. Za nápoje – čili i za kávu, tak bude účtováno DPH v základní sazbě tedy 21 %.

Dle ustanovení § 48 zákona o DPH (dále jen „ZDPH“) se první snížená sazba daně – 15 % – uplatní při poskytnutí stavebních nebo montážních prací provedených na dokončené stavbě, pokud se jedná o stavbu pro bydlení nebo stavbu pro sociální bydlení.Dle ustanovení § 48 zákona o DPH (dále jen „ZDPH“) se první snížená sazba daně – 15 % – uplatní při poskytnutí stavebních nebo montážních prací provedených na dokončené stavbě, pokud se jedná o stavbu pro bydlení nebo stavbu pro sociální bydlení.

Co je to právní služby : (2) Poskytováním právních služeb se rozumí zastupování v řízení před soudy a jinými orgány, obhajoba v trestních věcech, udělování právních porad, sepisování listin, zpracovávání právních rozborů a další formy právní pomoci, jsou-li vykonávány soustavně a za úplatu.