Antwort Na co se vztahuje reverse charge? Weitere Antworten – Co spadá do reverse charge

Tuzemský reverse charge

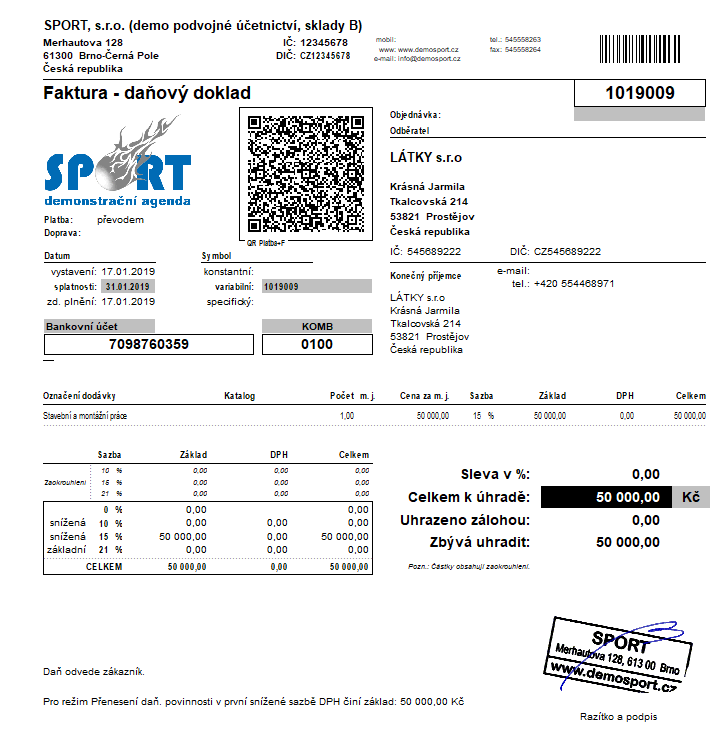

Obvykle se tuzemské přenesení daňové povinnosti týká nákupu zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, prodej herních konzolí, tabletů či notebooků.2.1.

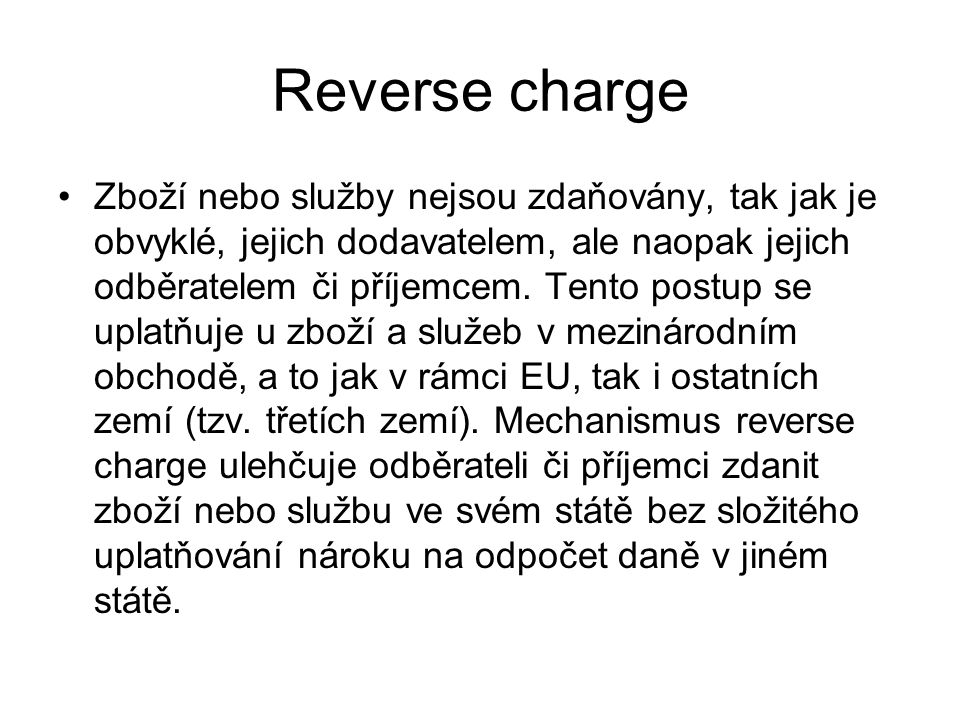

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.Režim přenesení daňové povinnosti spočívá v tom, že namísto dodavatele přizná daň z plnění odběratel. Režim přenesení daňové povinnosti lze aplikovat pouze v situaci, kdy dodavatel i odběratel jsou plátci a je mezi nimi poskytnuto plnění, které podléhá režimu přenesení daňové povinnosti.

Jak uctovat reverse charge : Dodavatel na faktuře v režimu přenesení daňové povinnosti neuvádí informaci o sazbě daně, ale musí zřetelně uvést informace o tom, že daň odvede zákazník dle platných sazeb v místě jeho podnikání. V režimu přenesení daňové povinnosti nelze vystavit zjednodušený daňový doklad.

Co je stavební a montážní práce

Stavební práce jsou zejména práce na výstavbě, přestavbě, rozšíření, obnově, opravách a údržbě stálých i dočasných budov a staveb. Zahrnují i montážní práce stavebních konstrukcí a hodnotu zabudovaného materiálu a konstrukcí (patří sem práce zařazené v oddílu 45 OKEČ).

Co zahrnuje obrat : Obrat je množství peněz přijatých za konkrétní účetní období. Ve firmě jde o součet všech příjmů za dané období. Příklad: Máte firmu a v květnu jste prodali své výrobky za 100 000 Kč. Váš obrat za květen je tedy 100 000 Kč.

Přenesená daňová povinnost se aplikuje při obchodování mezi plátci DPH na území Evropské Unie včetně Česka. Účastní se jí také identifikované osoby, které hradí DPH při obchodování se zeměmi v rámci EU. Využívá se při poskytování služeb a dodání zboží, na které se vztahuje trvalé a dočasné přenesení daňové povinnosti.

Režim PDP se uplatní v případě, kdy se jedná zejména o provedení stavebních a montážních prací. Tyto práce jsou vymezené v číselníku Českého statistického úřadu „Klasifikace produkce (CZ-CPA)“, a to v kódech 41 až 43. Samotný název této oblasti v dokumentu zní: SEKCE F – STAVBY A STAVEBNÍ PRÁCE.

Jaké jsou sazby DPH v roce 2024

Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %.Přenesená daňová povinnost (přenesená DPH) se uplatňuje především při fakturování podnikajících osob v EU. Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel.Když nakupuje v zahraničí plátce DPH

Tím spadá do režimu reverse charge a povinnost přiznat a odvést DPH je na něm – do svého pravidelného daňového přiznání k DPH uvede nákup a zaplatí daň v Česku. Na faktuře od Francouzů tedy Bořek dostane částku bez DPH.

Dle živnostenského zákona patří mezi dokončovací práce takové činnosti, které jsou spojeny s dokončením, úpravou a obnovou staveb. Tyto úkony nejsou vázány na vlastní stavební činnost. Jde například o sádrování, tapetování, pokládání podlahové krytiny, montáž předokenních rolet, markýz.

Co vše je stavba : Stavba je dílo, které vzniká stavební činností. Dle § 2/3 stavebního zákona se stavbou rozumí veškerá stavební díla, která vznikají stavební nebo montážní technologií, bez zřetele na jejich stavebně technické provedení, použité stavební výrobky, materiály a konstrukce, na účel využití a dobu trvání.

Co se nepočítá do obratu : Do obratu pro účely DPH se naopak nezahrnují: Úplaty za dodání nebo poskytnutí dlouhodobého majetku, pokud nejde o náplň podnikání. Zálohy na zdanitelná plnění a transakce s místem plnění mimo tuzemsko (např. rekonstrukce zahraniční nemovitosti nebo poskytnutí poradenských služeb podnikateli z jiného státu).

Co spadá do obratu pro DPH

Do obratu se počítají celkové úplaty za prodej zboží, nikoli tedy pouze přirážka.

Stavební práce vymezené v CZ- CPA 41-43

- opravy bytových, nebytových prostor,instalační práce 43 ano.

- výměna žárovky v prostorách nemovitosti (místnosti) 81 ne.

- výměna repasovaných vodoměrů 43 ano.

- instalace kanalizace, rozvod vody 43 ano.

- montáž,pronájém lešení jako součást díla 43 ano.

- instalace topení 43 ano.

Sem se řadí především léky včetně kojenecké výživy, dodávky tepla, vodné a stočné, ubytovací služby, MHD, stravovací služby, noviny, časopisy a vstupenky na kulturu a sportovní akce. Nově jsou od DPH zcela osvobozeny knihy.

Jak se mění DPH od 11 2024 : S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.